サステナ開示国際基準ESRS・ISSBの双方準拠を支援するガイダンスを公表

2024.6.20

サステナビリティ関連財務情報開示の主要な国際基準である欧州サステナビリティ報告基準(ESRS)とIFRSサステナビリティ開示基準(ISSB)のそれぞれの開発機関が2024年5月2日、両基準間の規定の整合や差異を整理した相互運用性ガイダンスを公表した。企業などが双方の基準への準拠を目指す場合の参考資料にするのが目的。

ガイダンスでは、両基準の相互運用性を示すため、規定間の整合と差異を明示した。特に気候関連の開示基準では、いずれかの基準に準拠後に、もう一方に準拠する際の留意点や追加で開示すべき点を詳細に示している。ガイダンスを踏まえると、両基準は気候関連の開示基準を中心に多くの規定で整合性しているものの、細かな相違点が認められる。また、総じてESRSの方がISSBよりも規定が広範で、ISSB準拠後にESRSへの準拠を志向する場合、逆の場合と比べて追加検討が必要な事項が多くなりそうだ。

ガイダンスから読み取れる主なポイントは以下のとおり。

1. 重要性の判断

いずれもの基準も、「重要性のある情報」の開示を求めているが、この「重要性」の判断が異なっている。ESRSは、マルチステークホルダーへの影響を考慮する『インパクト・マテリアリティ』と、自社の財務への影響を考慮する『財務マテリアリティ』という2つの観点での重要性の判断を求めている(いわゆるダブル・マテリアリティ)。一方、ISSB基準は財務マテリアリティのみでの判断を求める(いわゆるシングル・マテリアリティ)。そのため、財務マテリアリティ部分の定義については、両基準間で整合している。

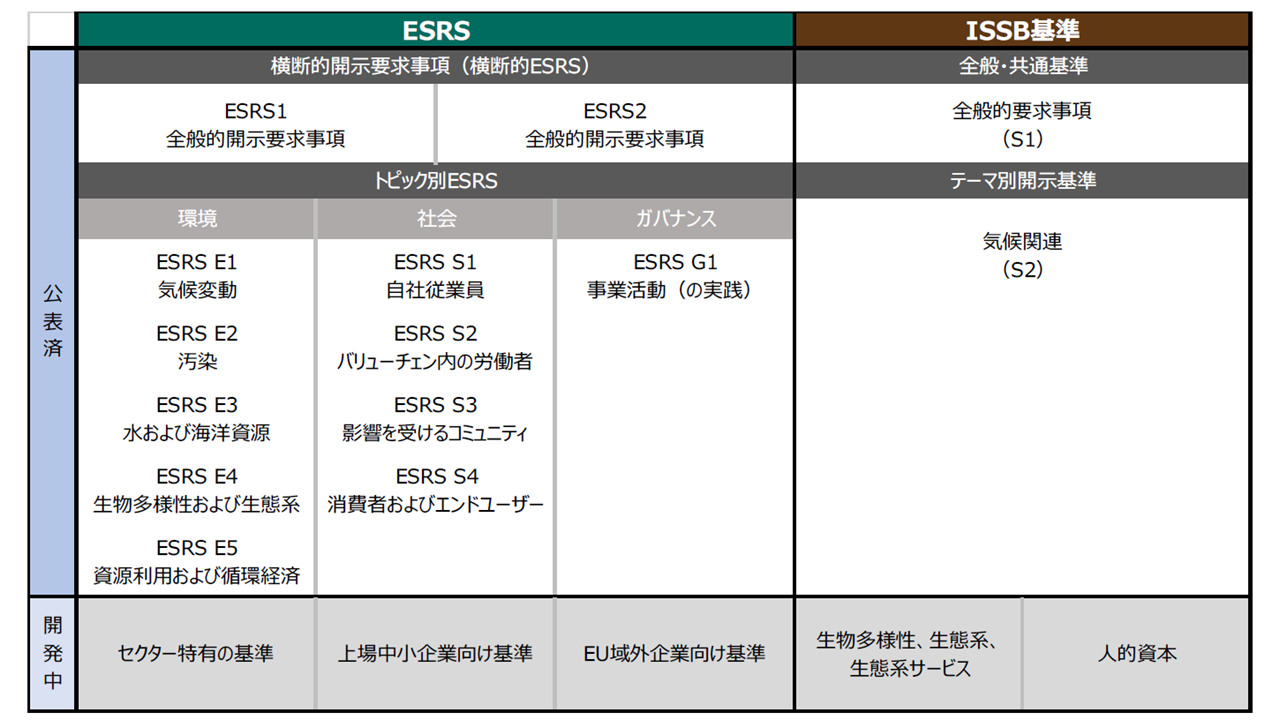

2. 気候以外のトピックの開示

ESRSには気候を含む10のトピックスについて開示項目が設定されている。一方、ISSBでは、個別に基準が設定されているのは現状は気候のみだ(IFRSは現在、新たなテーマとして生物多様性・生態系・生態系サービスと人的資本を追加開発中)。ISSB準拠済の企業がESRSにも準拠する場合は、ESRSの気候以外の重要性のあるトピックに対応する必要がある。

<表:ESRSとISSB基準の構成>

3. 気候関連の開示事項

ガイダンスの整理によると、ISSBの気候に関する規定の多くが、ESRSに含まれている。ただし、一方の基準には規定自体がない場合や、規定はあるが細目レベルでは準拠のために追加検討が必要がものもある。

<表:両基準に準拠する場合の要追加検討規定>

| ① ESRS準拠の上でISSB準拠を志向する場合 | |

|---|---|

| 詳細内容では完全には同一でなく、準拠のために検討が必要 | ・移行計画の前提条件 ・シナリオ分析 ・産業別指標 ・温室効果ガス排出量の細分化 ・気候関連の機会 ・気候関連リスク・機会に関する投資額等 ・炭素クレジット |

| 規定がないため追加の検討が必要 | ・ファイナンスドエミッションに関する事項 |

| ② ISSB準拠の上でESRS準拠を志向する場合 | |

| 詳細内容では完全には同一でなく、準拠のために検討が必要 | ・シナリオ分析 ・温室効果ガス排出量の細分化 ・炭素クレジット ・定量的な財務インパクト ・気候関連リスクに対して脆弱な資産・事業活動 ・温室効果ガス削減目標 ・温室効果ガス排出量測定の組織の範囲 |

| 規定がないため追加の検討が必要 | ・ISSB基準にない要求事項が表4.2.1および表4.2.2にまとめられている。 |

日本では、ISSB基準に基づくサステナビリティ開示基準(SSBJ基準)を東証プライム上場企業に適用される見込み。一方で、EU域内で一定額以上の売上がある等、サステナビリティ開示に関する法令であるCSRD(企業サステナビリティ報告指令)適用対象となる企業は、ESRS基準に従った開示が必要となる。そのため、日本・EU双方で報告が必要な企業の負担が懸念されている。

【参考情報】

2024年5月2日付 IFRS財団HP:

https://www.ifrs.org/news-and-events/news/2024/05/~

「ESGリスクトピックス」では国内・海外の最近の重要なトピックスをお届けしています

この記事は「ESGリスクトピックス2024年度 No.3」(2024年6月発行)の掲載内容から抜粋しています。

ESGリスクトピックス全文はこちらからご覧いただけます。

https://rm-navi.com/search/item/1721