サステナビリティ情報有報開示のSSBJ公開草案 ~適用まで最短であと3年? 有識者に期待と懸念を聞く~【RMFOCUS 第90号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 所属名

- リスクコンサルティング本部 リスクマネジメント第五部

サステナビリティ第二グループ

グループ長 マネジャー上席コンサルタント - 執筆者名

- 松井 慎哉 Shinya Matsui

2024.7.4

ポイント

- 有価証券報告書でサステナビリティ情報を開示する際の基準に採用される見込みの「SSBJ公開草案」が2024年3月末に公表された。

- 注目された公開草案は、構成を一部組み直したものの、基本的には国際基準のISSB基準の内容をすべて取り込んだ。国際的な「比較可能性」を重視し、投資家が各国企業の取り組みを、国をまたいで横並びで評価することが可能になる。一方で、日本独自の事情も考慮された。

- 有価証券報告書への適用は、最短で2027年3月期にプライム上場企業の一部を先行させるスケジュールが検討されている。

- 有識者は、国際的な比較が可能な開示のフレームワークの登場を歓迎する一方、「開示の目的化」を共通の懸念事項に挙げる。

はじめに

国内の多くの企業にとって2023年度の最終営業日だった2024年3月29日、企業が財務諸表にサステナビリティ情報を開示する際の国内初の基準案となるSSBJ公開草案が公表された。公開草案で示された基準の内容は、構成が一部変更されたものの、内容は基本的にISSB基準をそのまま引き継いだ。「国際的な比較可能性を確保する」との基本方針が体現された。

有価証券報告書へのサステナビリティ情報の記載義務化は2023年3月期にスタート。3月決算の企業では、本稿執筆時点で2回目の開示が進んでいる。SSBJ基準を有報開示に適用する時期は、金融庁ワーキング・グループが検討中だ。これまでに、二つのスケジュール案が出され、最短の案では2027年3月期にプライム上場の一部企業が対象になる想定だ。

スケジュール案を受けて、企業からは基準への対応で懸念や不安の声が上がる。実際に、開示用データの収集・集約の体制整備や正確性確保のための内部統制、対応に十分な知見を持った人材の育成・確保などクリアすべき課題が山積する。

準備に残された時間は決して十分とは言えない。

以下では、SSBJ基準の概要を説明するともに、対応に向けて想定される課題について考察する。加えて、サステナビリティ開示に詳しい有識者に、それぞれの立場から、SSBJ基準の意義と対応のポイントなどを聞いた。

1. サステナビリティの国際基準と国内基準

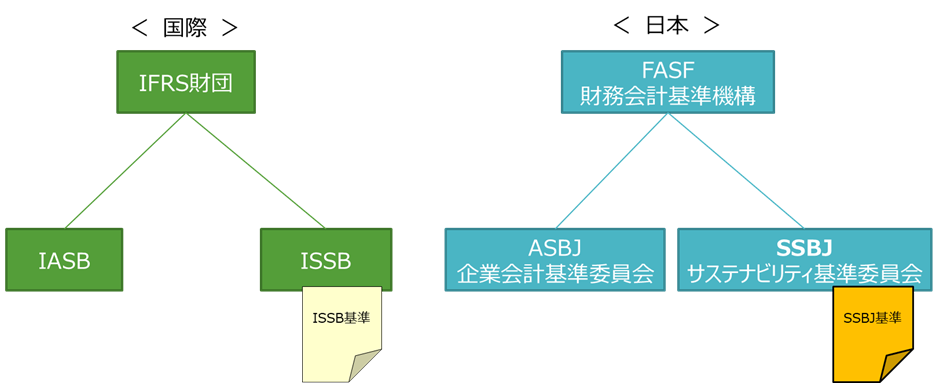

今回のテーマである公開草案の内容に触れる前に、その位置付けについて簡単に確認する。SSBJ基準は、2023年6月に確定・公表された国際的なサステナビリティ基準(ISSB基準)の日本版だ。企業の財務諸表を作る際の世界共通ルールに国際会計基準(IFRS)がある。同基準は、財務情報とサステナビリティ情報双方の基準を含み、後者がISSB基準だ。

各国政府は、企業会計基準に、IFRS基準もしくは独自の基準のいずれを適用するかを判断する。日本では、国内の企業会計基準の開発を担う財務会計基準機構に置かれた「サステナビリティ基準委員会(SSBJ)」が、サステナビリティ開示基準の開発にあたっている。今回の公開草案は開発主体の同委員会の名称にちなんでSSBJ公開草案と呼ばれている(図1)。

SSBJは、学者のほか、有報の作成者となる企業、サステナビリティ情報の読み手となる機関投資家などが委員を構成。当初予定のとおり2023年度中に公開草案を公表した。

2. 公開草案の構成

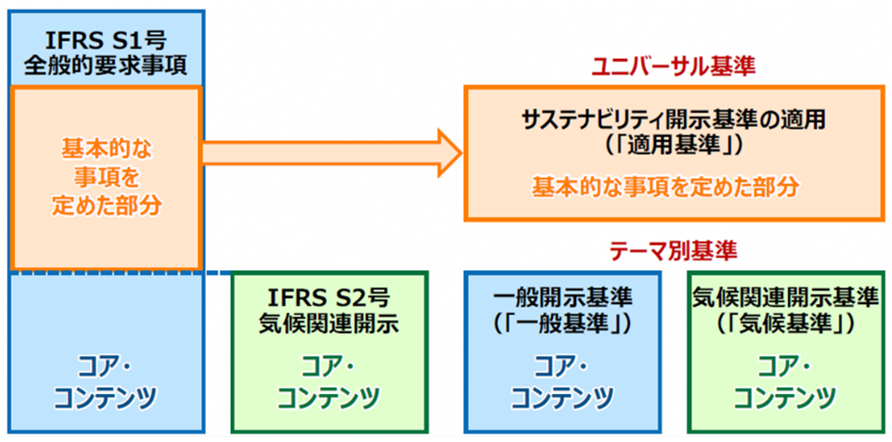

SSBJの公開草案は以下の三つの「基準」からなる。

- サステナビリティ開示ユニバーサル基準公開草案(適用基準案)

- サステナビリティ開示テーマ別基準公開草案第1号(一般基準案)

- サステナビリティ開示テーマ別基準公開草案第2号(気候基準案)

「適用基準案」は、SSBJ基準に準拠してサステナビリティ情報を開示する際の基本的事項を規定している。一方、テーマ別基準として「一般基準案」と「気候基準案」の二つにまとめられた。サステナビリティのテーマに関するリスクと機会を開示するための、コア・コンテンツ(「ガバナンス」「戦略」「リスク管理」「指標及び目標」)の枠組みを規定している。気候以外のテーマの開示は、一般基準案に従うことになる(図2)。

国際基準のISSB基準は、「IFRS S1号(全般的要求事項)」と「IFRS S2号(気候関連開示)」の二つの基準で構成される。SSBJ基準では、ISSB基準の全般的要求事項のうち、前述のように基準に準拠した開示のための基本的事項を、適用基準案に切り出した格好だ。これにより、気候関連のコア・コンテンツは気候基準案のみを参照すればよいように構成が組み直された(図3)。

構成が二つの基準から三つの基準に変更された上、使いやすさを考慮した細部の調整が施されているものの、結果的にISSB基準の内容は維持した。これは、国際的な比較可能性の確保を重視する、SSBJの開発の基本方針に沿ったためだ。

つまり、投資家が、投資判断のため複数国の候補企業を比較する場合に、各社のサステナビリティ情報を共通の・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

69101文字