SSBJ 基準が求める産業別ガイダンスと自動車産業の環境認識【リサーチ・レター(2024年7月)】

2024.7.5

2024年3月29日、サステナビリティ基準委員会(SSBJ)は、国内におけるサステナビリティ情報開示基準(以下SSBJ基準という)の公開草案を公表した。SSBJ基準は、今年度内に最終化が予定されており、将来的にはプライム市場上場企業を中心とした企業への適用が検討されている。本稿では、SSBJ基準が求める産業別の指標の開示を紹介するとともに自動車メーカーを具体例として取り上げ、具体的な指標と関連する環境認識について概説する。

1.SSBJ基準について

- SSBJ基準の概要

SSBJが公表したSSBJ基準(公開草案)は、国際サステナビリティ基準審議会(ISSB)が23年6月に策定したサステナビリティ開示基準(以下ISSB基準という)を踏まえて作成されたものである。今後、24年7月31日までの意見募集を経て、25年3月末までに最終化される予定となっている。SSBJ基準は、プライム市場上場企業に適用されることを想定して開発されている。適用義務化の時期や対象企業については、金融庁の金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(WG)」にて、現在、議論が行われている。同WGの第2回会合(24年5月14日開催)では、適用対象として「まずは時価総額を基準に、時価総額3兆円以上のプライム市場上場企業から段階的に導入していく案を中心に据え」、時期については「2027年3月期から強制適用を開始し、2030年代にプライム市場全上場企業を対象とすることを基本線」とする案が示されている。ISSB基準は、サステナビリティ全般に関する基準(IFRS S1 号)と、気候変動に関する基準(IFRSS2 号)の2つで構成される。一方で、SSBJ 基準は3つの基準(1)と構成が異なるものの、要求事項はISSB基準と整合性がとれた内容となっている。 - 産業別の指標の開示

ISSBのIFRS S2 号では、TCFD提言を組み込みつつ、いくつかの追加的な要求事項とガイダンスを提供している。産業固有の開示といった、より詳細な情報の開示を求める中で、産業別の指標の開示も推奨している。SSBJ基準でも産業別の指標の開示に言及している。SSBJ 基準の公開草案では、「ISSBが公表する『産業別ガイダンス』に記述されている、開示トピックに関連する産業別の指標を参照し、その適用可能性を考慮しなければならない」と示されている。産業別ガイダンスとは、IFRS S2 号の付属ガイダンスであり、11セクター・68産業における、該当産業の特徴や、サステナビリティ開示トピック、指標などを説明している。産業別ガイダンスの指標は現在、IFRS S2 号およびSSBJ 基準の公開草案ともに、開示の検討が求められているに留まり、強制適用されるものではない。しかし、ISSBは将来的に開示要求されるべきとの意向を示しており、適用されることとなった場合にはSSBJも基準に取り入れることを検討する方針を示している。現時点で必ずしも開示しなければならない指標ではないものの、産業 別指標の開示は、同業他社間との情報の共通性、比較可能性を高め、投資家等の開示情報の利用者にとって有益なものになると考えられる。 - 自動車メーカー向け産業別ガイダンス

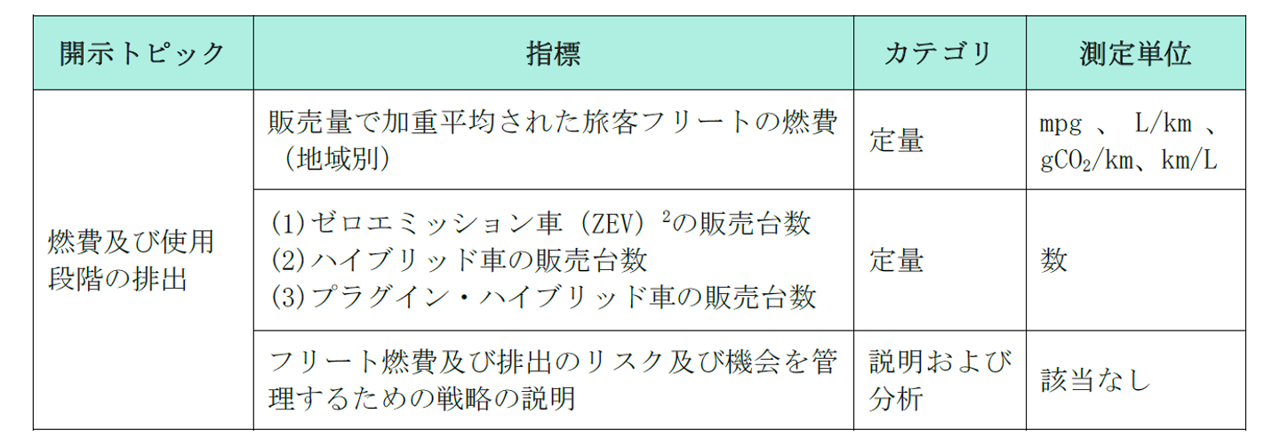

産業別ガイダンスの例として、輸送セクターの「自動車(TR-AU)」産業を取り上げる。このガイダンスは自動車メーカー向けの産業別ガイダンスといえる。図表1に「自動車(TR-AU)」のサステナビリティ開示トピック及び指標を示した。サステナビリティの開示トピックは「燃費及び使用段階の排出」に焦点が当てられている。指標には、旅客フリートの地域別平均燃費と電動車の販売台数が定量指標として含まれている。開示トピックおよび指標に関する環境認識として、自動車メーカーの温室効果ガス(GHG)総排出量のうち、約7~8割が自動車の使用段階での排出が占めている。使用段階のGHG排出は自動車メーカーより下流にあるものの、規制当局は多くの場合、燃費基準を通じた排出削減など製造者としての自動車メーカーに焦点を当てている。また、より厳しい排出基準及び変化する消費者ニーズ・嗜好に応えるために、自動車メーカーは従来型のガソリン車から電動車への販売のシフトが求められている。こうした背景から、これらの開示トピック及び指標は自動車メーカーの企業価値や競争優位性に大きな影響を与えるものと考えられる。

【図表1】「自動車(TR-AU)」産業のサステナビリティ開示トピック及び指標

1)SSBJ基準では、分かりやすさの観点から、IFRS S1 号に相当する基準を「サステナビリティ開示基準の適用(適用基準)」と、「一般開示基準(一般基準)」に分けて示し、IFRS S2 号に相当する基準として「気候関連開示基準」として示すことを提案している。

2.自動車の燃費規制について

燃費規制は、自動車メーカーにとって、最大のリスクの一つと認識されている。国内の主要な自動車メーカーが公表しているサステナビリティレポートや統合報告書に記載されている、TCFD3に基づく情報開示に着目すると、移行リスク4の一つとして、「燃費や排出ガス規制の強化に伴う、未達時の罰金の発生や販売機会の逸失」といった内容が、各社共通して書かれている。また、リスクの影響の度合いについて示している自動車メーカーの公表内容を見ると…

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます。

全文はPDFでご覧いただけます