S(社会)領域開示の国際基準、開発に先立ち基本コンセプトを公表

2024.7.25

人権など社会的課題の国際的な開示基準を開発する不平等・社会関連財務開示タスクフォース(TISFD)は2024年5月、同基準の「簡易解説」を公表した。TISFDが目指す方向性とその概要を9ページの文章にまとめたもので、「スコープ」や「マテリアリティ」、既存の各種基準との関連などの基本的コンセプトが提示されている。

「S(社会)」領域は、環境と同等かそれ以上の幅広い課題を内包する。簡易解説に掲載されたスコープと基本コンセプトによると、TISFDは外部的環境でマクロに観察される不平等という現象を、個々の企業の財務と紐づけて管理・縮小しようという壮大な計画に基づき、具体的な開示のルール作りを目指す姿勢が示されている。

具体的には、「人権」や「不平等の解消」「ウェルビーイングの実現」「人的資本への投資」といった各項目を列挙。これらを通じた企業の責任範囲内での不平等の是正とインパクト創出について、これを計測する各種指標が情報開示の対象となる見込みだ。

検討の範囲やマテリアリティの特定プロセスは、「財務マテリアリティ」と「インパクト・マテリアリティ」の双方を検討する。前者は主に投資家の参照用途で「自社事業にとってリスク・機会」が対象。一方、後者は企業活動による経済・社会・環境各面への影響を検討し、NGOや地域社会といったステークホルダーの参照に応えるものだ。

参照すべき各種基準には、「国連ビジネスと人権に関する指導原則」や「OECD責任ある企業行動に関する多国籍企業行動指針」、「ILO基本条約」などが挙げられている。実際の開示では、国際サステナビリティ基準審議会(ISSB)やGRI、欧州サステナビリティ報告基準(ESRS)といった既存の開示基準と整合性をとることが言及されている。

一方で、例えば不平等に関する各種数値が企業の財務におよぼす影響については、どう計測し、どう検証するのか、これからの議論にゆだねられている。

そもそも、「人権」に限っても、ハラスメント対策や女性活躍促進といった自社内の取組みもあれば、サプライチェーン・マネージメントや調達方針の整備、特定の国や地域コミュニティに対するエンゲージメント実施といった外向きの活動もあり、それぞれ企業が自社の活動を構築するうえで求められる知識や経験も変わってくる。開示についても、たとえば短期・中期・長期のタイムラインをどう捉えるべきかなど、議論が必要な項目が複数ある。TISFDでは24年8月まで、公式ホームページで項目ごとに意見募集し、意見に基づいて、詳細の議論を進めるという。

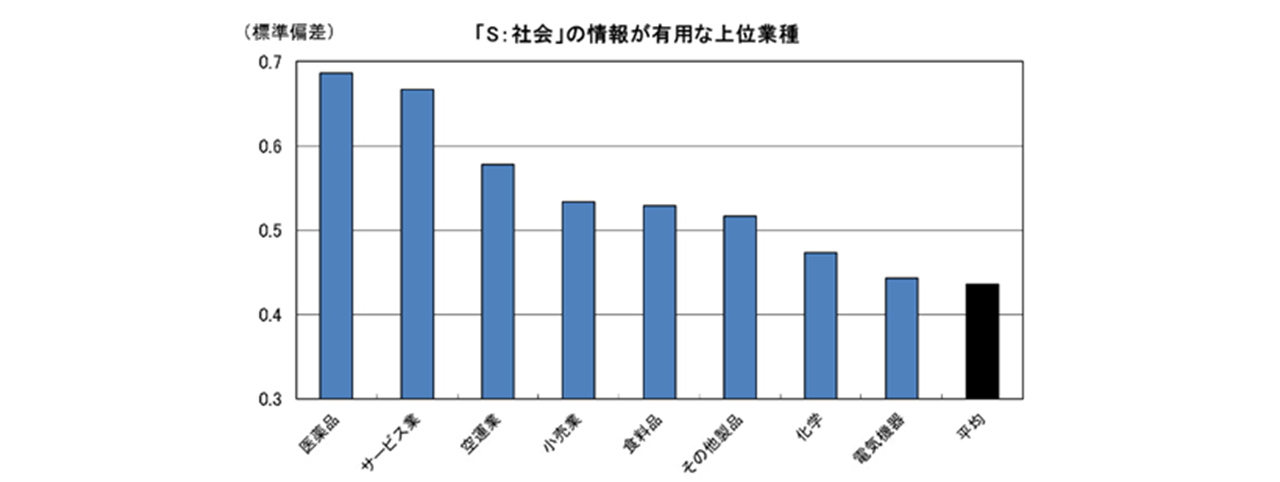

有価証券報告書へのサステナビリティ情報開示の義務化やEUの企業サステナビリティ報告指令(CSRD)の登場など、国内外で、S(社会)領域の情報開示の重要性が高まる。例えば、医薬品やサービス、空運などの業種でアナリストの判断に比較的大きな影響力があるとの調査結果もある(1)。また、世界および個別国のそれぞれのレベルで富の一極集中と格差拡大は深刻化しており、基本的人権を行使できない、または社会・経済のベーシックニーズが満たされない人口層の拡大は経済的なリスクと認識される。

TISFDは当初、不平等と社会の別個で検討されていたが、24年4月に統合することを発表、ESGの「S(社会)」分野を比較的広範にカバーする新組織として発足した経緯がある。

1)井口譲二“ESG投資と求められるESG情報の開示~アクティブ運用の視点~”. 2020,

https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub~

(参照 2024-06-17)

【参考情報】

2024年5月末公開のTISFD HP:

https://www.tisfd.org/provide-feedback

「ESGリスクトピックス」では国内・海外の最近の重要なトピックスをお届けしています

この記事は「ESGリスクトピックス2024年度 No.4」(2024年7月発行)の掲載内容から抜粋しています。

ESGリスクトピックス全文はこちらからご覧いただけます。

https://rm-navi.com/search/item/1756