中小企業の企業価値向上に向けたカーボンニュートラルの取り組み【RMFOCUS 第92号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いた専門家]

- 大学名

- 岡山大学

- 所属名

- 学術研究院 社会文化科学学域

- 執筆者名

- 准教授 天王寺谷 達将 氏 Tatsumasa Tennoujiya

2025.1.7

ポイント

- 中小企業は、経営資源が限られている中で、自社の主観で決める企業価値を追求すべきであるが、経済価値だけでなく、環境価値も追求する必要性が高まっている。

- 製品やサービスのライフサイクル全体を通じたGHG排出量を表現するCFPは、製品やサービスの環境価値を可視化する手法である。

- CFPの算定能力、低GHG排出量の製品・サービスの提供能力が企業価値に与える影響は、今後大きくなると思われる。

- 中小企業におけるCFPの算定に関する研究は、まだ緒に就いたばかりであるが、CFP算定の導入を検討する際に有用な情報を提供しており、蓄積が望まれる。

1. 中小企業と企業価値向上

企業価値とは何か。この問いに対して一つの解を与えることは難しい。価値は、本来主観的なものだからである。企業価値は、算定式を使った定義がなされることが多いが、そこで算定される企業価値は、ある側面からとらえた評価値であって、唯一のものではない。このような企業価値に関する情報は、買収額などを決定する際には有用であるが、その用途は限られている。

そこで本稿では、幅広く企業価値をとらえて議論を進める。企業価値とは何かを理解するためには、まず価値とは何かを理解する必要があろう。価値を「物事の持っている、何らかの目的実現に役立つ性質や程度」ととらえるとき、企業価値は、「企業の持っている、何らかの目的実現に役立つ性質や程度」と定義することができる。

ここでポイントとなるのは、「何らかの目的実現」である。企業の目的は、企業の価値観を示す企業理念や企業が目指す長期的な目標としての企業ビジョンに描かれている。これらは企業の主観によって決定されるもので、各企業によって異なるのが通常であろう。このように考えると、各企業がマネジメントすべきなのは、それぞれの企業理念や企業ビジョンの観点からとらえた独自の企業価値であることが分かる。

さらに、ここでいう企業価値は、「企業の持っている、経済に関する目的実現に役立つ性質や程度」を意味する経済価値のみならず、「企業の持っている、環境に関する目的実現に役立つ性質や程度」を意味する環境価値や、「企業の持っている、社会に関する目的実現に役立つ性質や程度」を意味する社会価値も含んでいると思われる。企業は、経済価値を追求する主体であり、存続するためには経済価値を追求することが求められる。しかし、それのみを追求する主体でないことは、ホームページ等で公開されている企業理念や企業ビジョンを見れば明らかである。

中小企業は、その定義が中小企業基本法の第二条でなされている。この定義では、業界によって資本金の額や従業員数が異なるが、一つ共通していることは、大企業と比べて相対的に経営資源(ヒト、モノ、カネ、情報)が限定されているということであろう。経営資源が限られている中小企業は、経済価値に加えて、環境価値や社会価値を追求する余裕がないかもしれない。経営資源が限られていると、できることも限られる。例えば、社員の雇用を守ることで手一杯ということや、環境価値や社会価値を追求するにしても、グローバルな問題に目を向けることは難しく、ローカルな問題のみに焦点を当てたいということもあろう。

しかしながら、中小企業もグローバルな問題である地球温暖化に関する環境価値の追求が求められる時代の流れになってきている。この流れを理解するために、以下では、GHGプロトコル(温室効果ガス排出量の算定と排出の基準を開発し利用の促進を図るイニシアティブ)が提示するスコープ3の開示制度について紹介し、その影響を考察する。

2. スコープ3の開示制度の影響

2050年のカーボンニュートラル実現に向け、温室効果ガス(Greenhouse Gas:以下、「GHG」)排出量を削減するための制度設計が検討されている。その中で特に着目されている制度の一つとして、GHGプロトコルが提示するスコープ3が挙げられる。スコープ(Scope)は、算定範囲を示しており、スコープ3はバ リューチェーン全体のGHG排出量を算定範囲に含めようという考え方である。

GHGプロトコルは、2011年に『スコープ3基準』を提示したが、当時はそこまで着目されなかったといえよう。しかし、近年、スコープ3を算定・開示する流れが世界で広まっている。2023年6月、国際財務報告基準(IFRS: International Financial Reporting Standards)の策定を担うIFRS財団の傘下にある国際サステナビリティ基準委員会(International Sustainability Standards Board:以下、「ISSB」)は、『IFRSサステナビリティ開示基準』を公表した。この基準は、S1「サステナビリティ関連財務情報の開示に関する全般的要求事項」、S2「気候関連開示」という二つの基準から構成されるが、そのうちS2において、スコープ3の開示が求められたのである。

『IFRSサステナビリティ開示基準』を受け、国内においてもサステナビリティ開示基準を作成する動きが進んでいる。

財務会計基準機構の傘下にあるサステナビリティ基準委員会(Sustainability Standards Boad of Japan:以下、「SSBJ」)は、2024年3月、『サステナビリティ開示基準の公開草案』を発表し、2024年度中の確定を目指している。この公開草案においても、ISSBの『IFRSサステナビリティ開示基準』と同様にスコープ3の開示が求められている。

また、『サステナビリティ開示基準の公開草案』が発表された2024年3月に、金融庁は、金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」を開催し、法定開示への取り込みの検討を始めた。金融庁の資料によると、有価証券報告書において段階的にSSBJのサステナビリティ開示基準を適用し、時価総額3兆円以上の企業については、最短で2027年3月期から適用の義務化を開始する案が検討されている。

金融庁の検討案では、2030年代に東京証券取引所のプライム市場に上場する全企業に対してSSBJのサステナビリティ開示基準の適用義務化を目指すとされている。この大企業への義務化の流れだけを見ると、中小企業には関係のない話に思える。しかし、そうではないのである。

SSBJの『サステナビリティ開示基準の公開草案』によると、スコープ3のGHG排出量の測定にあたって、一次データがある場合には、これを優先しなければならない。ここでの一次データとは、サプライヤーにより提供される、企業バリューチェーン内の固有活動のデータを意味する。企業のバリューチェーン全体のGHG排出量を算定する際、企業バリューチェーン内の固有活動を表現しない二次データよりも、一次データを利用することが好ましいことは当然である。

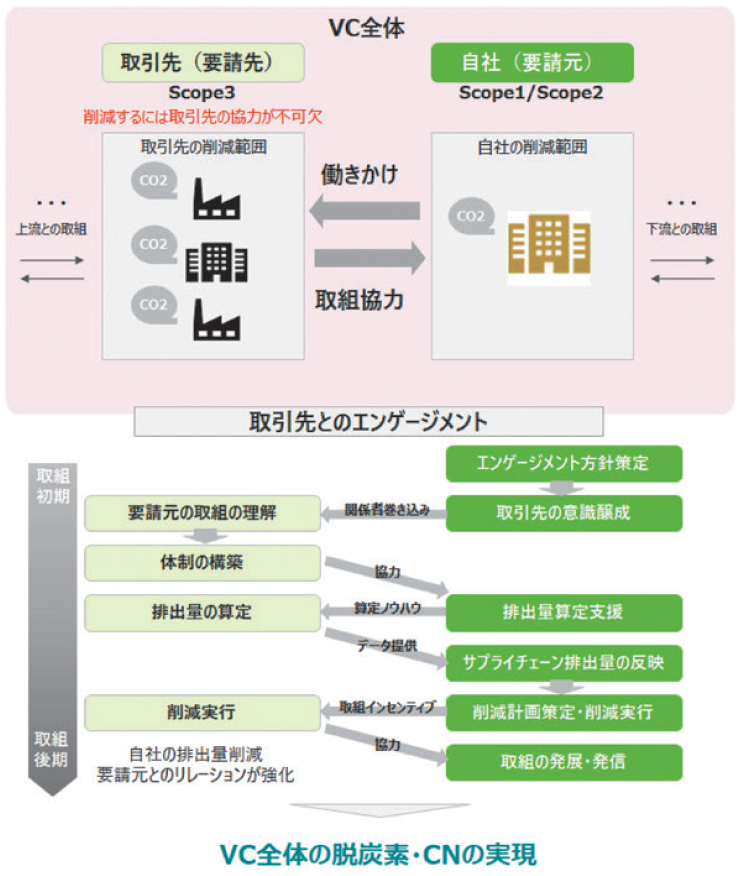

バリューチェーン全体の脱炭素化は大変重要な課題であり、環境省はそのための実践ガイドとして、『バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド』を発行している。

2050年のカーボンニュートラル実現のためには、大企業の取り組みだけでは不十分であり、大企業は、バリューチェーン全体のGHG排出量の削減のために、サプライチェーンを構成する様々な企業に協力してもらう必要がある。当ガイドは、そのための働きかけ(エンゲージメント)の取り組みに焦点を当てた大企業向けの実践ガイドである。

図1は、エンゲージメントを通じたバリューチェーン全体の脱炭素化のイメージを示したものである。中小企業は、この図において、取引先(要請先)に該当する。スコープ3でバリューチェーン全体のGHG排出量の算定と報告が義務付けられた大企業は、取引先にGHG排出量削減のためのエンゲージメントを求めることになる。すなわち、中小企業は、経営資源が限られている中で、経済価値だけでなく、環境価値も追求する必要性が高まっているのである・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

75427文字