有報・事報・CG報告書の一体化を提言 経産省有識者懇談会の中間報告

2024.8.9

経済産業省の「企業情報開示のあり方に関する懇談会」が2024年6月25日に公表した中間報告で、既存の法定開示書類(事業報告等と有価証券報告書、コーポレート・ガバナンス報告書)を一体化する案が示された。現行制度では、内容が類似する報告書の作成が求められることによる企業の負担増や資本市場で日本企業が低く評価される問題などを挙げて、統合報告書など任意開示も含めたワンストップでの開示の枠組みを模索する。

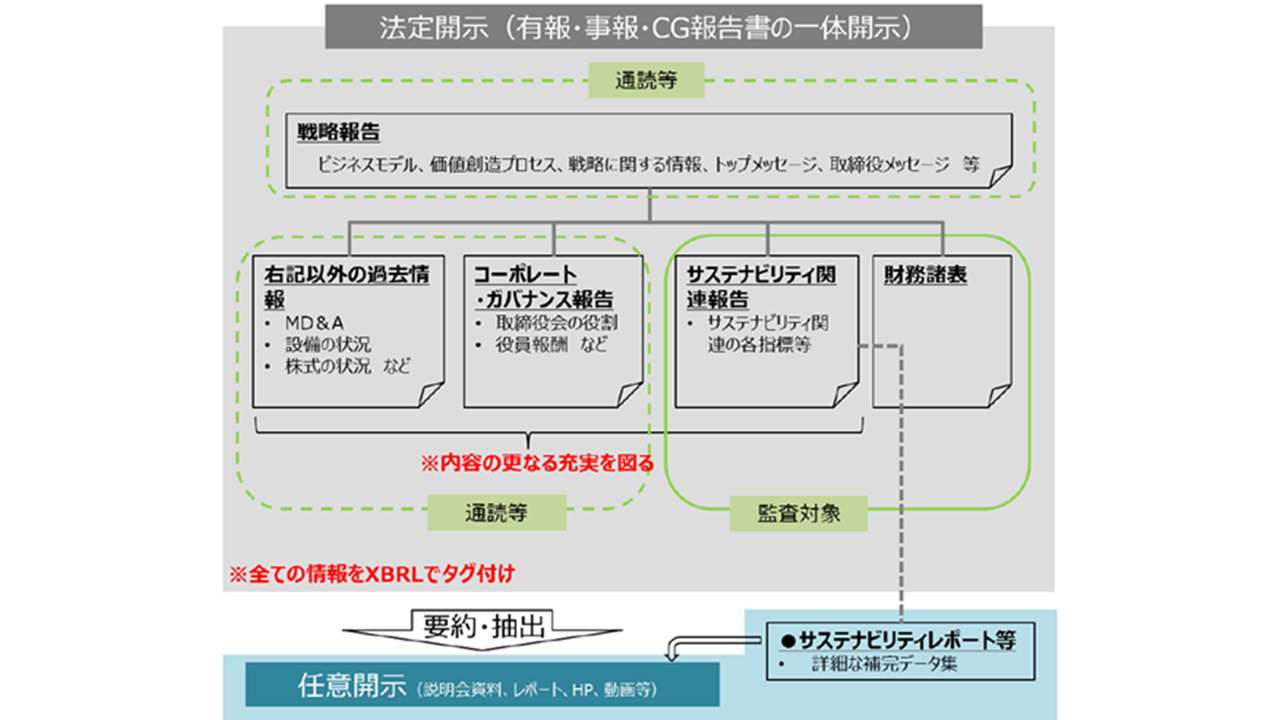

中間報告で示された一体化案は、既存の法定開示書類に含まれる要素を集約した上で、二層構造に整理した。一層目を「戦略報告」とし、ビジネスモデルや価値創造プロセス、戦略、トップメッセージなど企業側の認識や将来に向けた記述を想定。二層目には、コーポレート・ガバナンス関連情報やサステナビリティ関連情報、財務諸表およびこれら以外の過去情報を盛り込む要素に挙げた。一層目と二層目の各情報がワンストップで関連付けられ、企業の過去・現在・将来の情報を投資家が一体的に理解しやすい報告書にすることが目的だ。

図1 企業情報開示の目指す姿に関するイメージ案

一体化案を受けて、作成者側の委員からは、類似情報の複数媒体での重複開示を解消できる点で業務効率の向上に期待する意見が示された。また、現状では、企業の中で異なる部署が分担し、それぞれの報告書を異なる時期に作成するケースが多い。報告書の一体化により、記載内容が補完的になり、企業経営での統合思考が進むきっかけになるとの評価もあった。

なお、統合報告書などの任意開示書類は、法定開示書類を要約・抽出し作成する想定だ。また、サステナビリティ関連情報は、制度対応以外に外部ESG 評価機関への対応の必要性も生じるため、別冊のサステナビリティデータ集やウェブサイトの掲載などが必要だ。

一方、一体化の課題にも言及がある。まず、定時株主総会の開催時期との兼ね合いだ。株主総会の3週間前を締め切りとする現行ルールのままで、すべての企業が実務的負担を耐えられるかとの指摘がある。また、上場市場区分や企業規模等に応じた開示要求事項の差異の設定や段階的な導入・実施も挙がった。

同懇談会は2024年4月設置。企業や投資家、学識経験者で構成し、国内の企業開示の課題や今後の方向性を議論している。オブザーバーで、金融庁や東京証券取引所、法務省などが参加する。

【参考情報】

2024年6月25日 経済産業省HP:

https://www.meti.go.jp/press/2024/06/20240625001/20240625001.html

「ESGリスクトピックス」では国内・海外の最近の重要なトピックスをお届けしています

この記事は「ESGリスクトピックス2024年度 No.5」(2024年8月発行)の掲載内容から抜粋しています。

ESGリスクトピックス全文はこちらからご覧いただけます。

https://rm-navi.com/search/item/1818