人的資本の新たな開示基準「SSBJ基準」とは?いま、企業に求められていることを専門家がわかりやすく解説(SSBJ基準解説・前編)

2025.7.2

企業の競争力を強化する経営アプローチとして重要性が増している「人的資本経営」。その根幹をなすのが、従業員が持つ能力、経験、知識、意欲などの無形資産「人的資本」です。企業の経営者だけでなく、投資家や労働市場でも人的資本に関する注目度が高まっています。

現在、上場企業には有価証券報告書におけるサステナビリティ情報の一部として、人的資本の開示が義務付けられていますが、早ければ2027年3月期から開示基準が変更される見込みとなっています。

その新たな基準「SSBJ基準」とは?開示にあたって押さえておくべきポイントは?MS&ADインターリスク総研で人的資本のコンサルタントを務める関根彰吾に、全体像をわかりやすく解説してもらいます。

流れ

- 企業に人的資本を含むサステナビリティ取組開示が求められる背景は?

- 新たな基準「SSBJ基準」とは?

- いつから、どんな企業を対象に開示が義務づけられる?

- 人的資本の情報を整理・開示することが今まで以上に求められるワケは?

- SSBJ基準に基づいた開示で、何が変わる?

企業に人的資本を含むサステナビリティ取組開示が求められる背景は?

ーー上場企業には人的資本を含めたサステナビリティに関する取り組みなどを有価証券報告書に開示することが義務付けられていると聞きました。そもそもの話になりますが、こうした取り組みを企業が有価証券報告書に開示する流れになっている背景を教えてもらえますか?

関根)従来、投資家が投資先を選ぶ際には、短期的な収益や投資家への還元が重視されてきましたが、近年の流れとして、「人的資本」や「気候変動」といったサステナビリティ課題への対応が、企業の中長期的な収益性や成長性に影響するという認識が広まりました。

投資家がこのような非財務情報を含んだ観点で企業を評価するようになっていることから、企業としてもサステナビリティ課題に関してどのような対応をしているか、投資家に向けて開示していくことが求められるようになったわけです。

新たな基準「SSBJ基準」とは?

ーー金融庁は、法制化にあたって「SSBJ基準」というものに基づいてサステナビリティの取り組みなどを有価証券報告書に開示することを企業に義務づける方針を示しているということですが、この「SSBJ基準」とは、どういったものなのでしょうか?

関根)SSBJ基準は、「サステナビリティ基準委員会(SSBJ)」が2025年3月に公表した、日本におけるサステナビリティ情報開示のための新しい基準です。この基準は、2023年にISSB(国際サステナビリティ基準審議会)が策定したIFRS S1・S2という国際基準と整合性を持たせて作られていて、企業が投資家に向けて「将来の財務に影響する可能性のあるリスクと機会」をどのように捉え、対応しているのかを明らかにするための枠組みになっています。

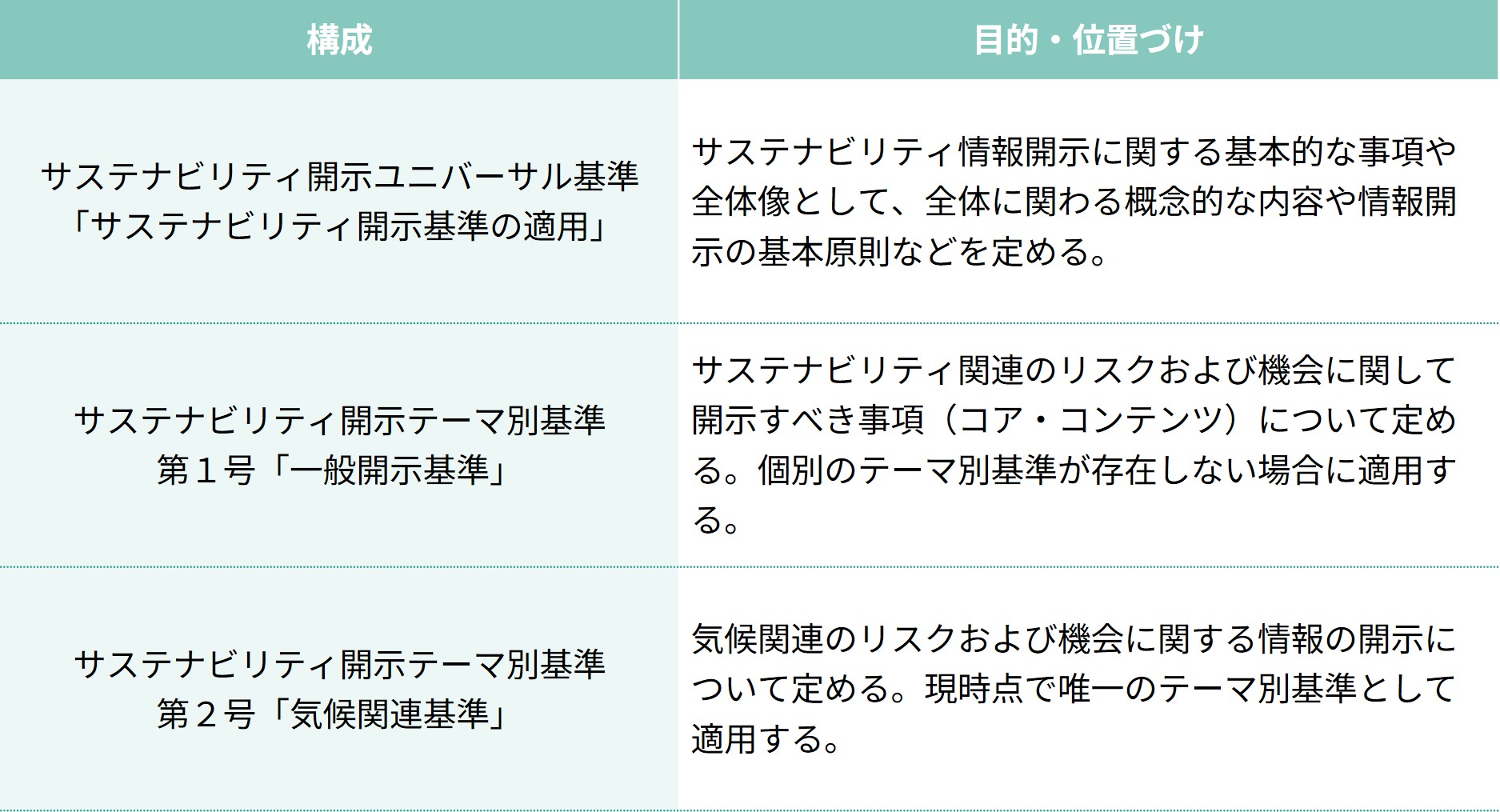

具体的には、以下の3つで構成されています。

SSBJ基準を構成する3つの基準

気候関連以外のテーマについては、現時点(2025年6月)でテーマ別の基準が存在しないため※、第1号「一般開示基準」の内容に沿って開示が行われます。つまり、人的資本も「第1号」に含まれます。これら基準は、サステナビリティ開示において金融商品取引法に基づく有価証券報告書での開示義務として適用される見込みです。

※ ISSBは、2024年6月より「人的資本」と「生物多様性」をテーマとした研究プロジェクトを開始しており、今後は人的資本に特化した詳細な開示ルールが定められる可能性も考えられる。

いつから、どんな企業を対象に開示が義務づけられる?

ーー法制化によって開示が義務付けられると、いつから、どんな企業がSSBJ基準に基づく開示を行わなければならないのでしょうか?

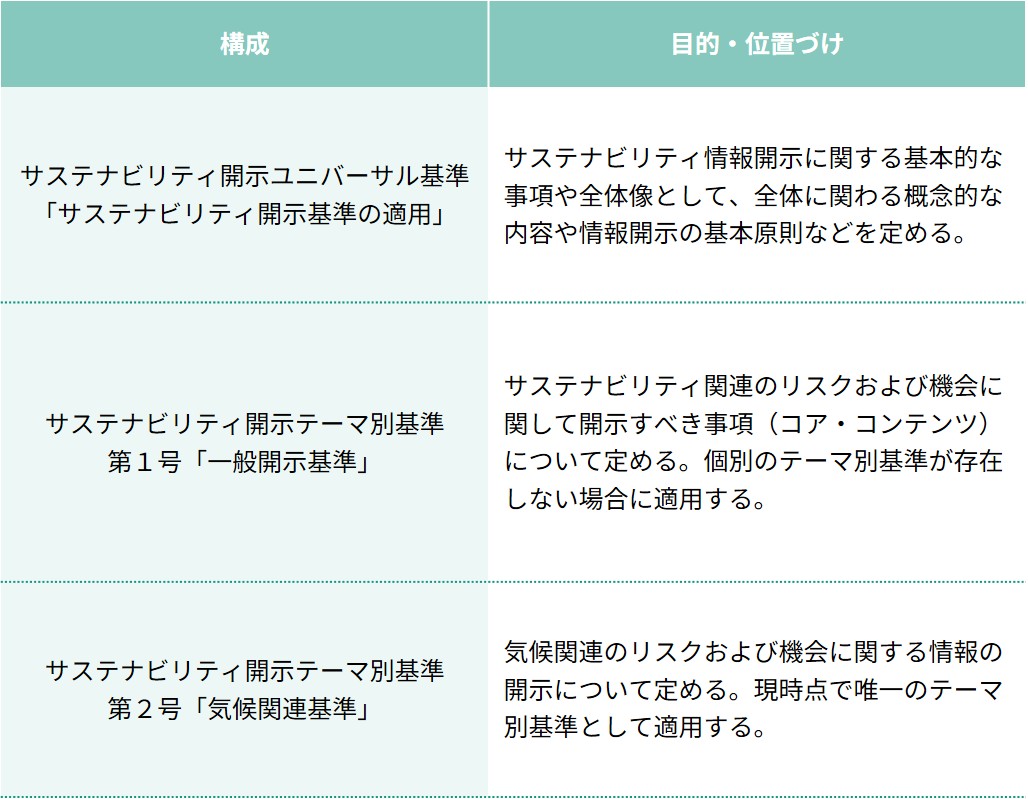

関根)金融庁の金融審議会(サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ)では、2025年3月に確定されたSSBJ基準を段階的に、プライム上場企業のうち時価総額が大きい企業から義務化する方針が示されています。くわしくは、以下の図のとおりとなっています。

出典:金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第8回)配布資料より抜粋

ーー時価総額3兆円以上の企業は、開示が義務化されるまでに2年足らずしか時間がないということですね。

関根)はい、そのとおりです。時価総額3兆円以上の企業では、2027年3月期からSSBJ基準に基づく開示が義務化される見通しで、実質的に準備期間は2年もありません。

特にSSBJ基準では、「投資家にとって有用な情報の開示」が求められていて、人的資本についても単に施策を紹介するだけでなく、「人的資本が収益性や競争優位にどう貢献するか」という分析・整理の結果を開示しなければなりません。

人事部門が単独で対応することは困難で、関連部門(経営企画・サステナ部門など)も巻き込みながら取り組む必要があり、なるべく早めに着手する必要があると思います。

人的資本の情報を整理・開示することが今まで以上に求められるワケは?

ーー本題の人的資本の開示についてですが、人的資本は、SSBJ基準で開示の対象となっているサステナビリティに関する情報の中のひとつの要素という位置づけなのでしょうか?

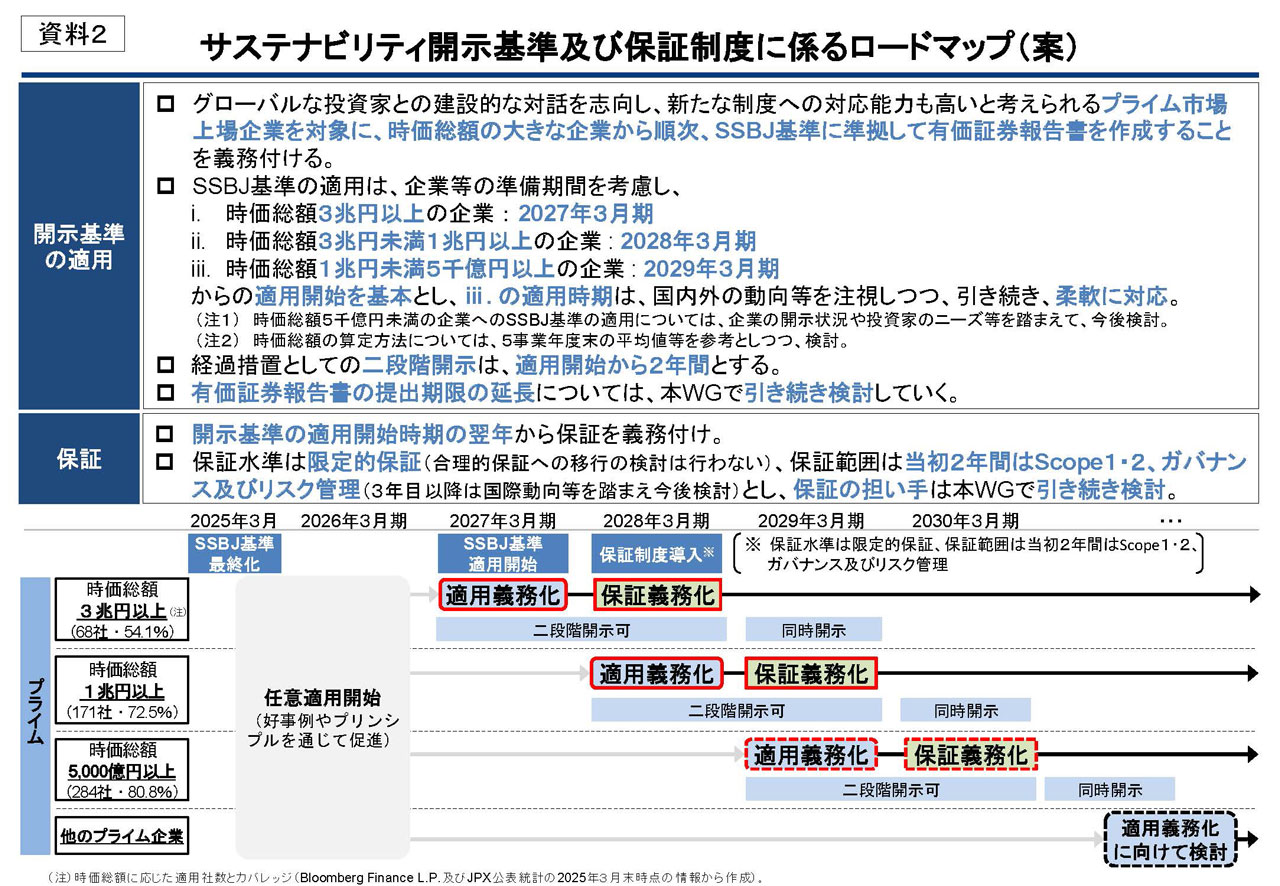

関根)はい、そのとおりです。SSBJ基準では、人的資本はサステナビリティ関連情報(下表)のうち「社会(Social)」に分類される重要な要素のひとつです。

例:サステナビリティ関連の事項

すべての企業が人的資本に関する情報をSSBJ基準に沿って開示しなければならないというわけではありません。SSBJ基準で求められていることは、「企業の見通しに影響を与えると合理的に見込みうる、報告企業のサステナビリティ関連のリスク及び機会に関する情報」を開示することです。つまり、人的資本が企業の見通しに影響を与えないという合理的な理由があれば、基準に沿った開示は不要といえます。

ただし、「競争優位性や企業価値向上の源泉=人的資本」という人的資本経営の根幹思想や、多くの企業が「人財が最も重要な資本である」というようなメッセージを発信していることを考慮すると、多くの企業にとって人的資本はSSBJ基準に沿った開示対象になるのではないかと思います。

SSBJ基準に基づいた開示で、何が変わる?

ーー上場企業にとっては、すでに有価証券報告書で、人的資本に関する情報を開示することが義務づけられているとのことですが、SSBJ基準に沿って開示することが求められるようになると、どんな点が変わるのでしょうか?

関根)最大の違いは、「人的資本の取り組みが、将来の企業価値や財務指標にどうつながるか」を明確に説明することが求められるようになる点です。

2023年に義務化された有価証券報告書での人的資本開示は、開示内容を企業価値や財務への影響と結びつけて説明することまでは求められませんでした。その結果、人材育成方針、女性管理職比率、男性育休取得率など開示が求められる事項について情報を羅列しているだけの開示も多くみられるのが現状です。

しかし、今回のSSBJ基準では、自社のビジネスモデル・経営戦略における人的資本の位置づけを明確にし、「人的資本の取り組みによって、将来の企業価値・財務指標にどう影響を及ぼすか」を分析して、開示することが求められるようになり、現在の開示の延長線上では対応できない企業も出てくるのではないかと予想します。

(本インタビューは、2025年5月22日に実施されたものです)

後編では、SSBJ基準に基づいて、企業が人的資本経営・開示を実践する上での4つのポイントについて、解説します。

後編の記事はこちら。

https://rm-navi.com/search/item/2220