金融庁公表のサステナ開示好事例、SSBJ開始見据えたポイントを掲載

2026.2.18

※SSBJ基準とは…「サステナビリティ基準委員会(SSBJ)」が2025年3月に公表した、日本におけるサステナビリティ情報開示のための新しい基準。

金融庁は2025年12月25日、「記述情報の開示の好事例集2025(サステナビリティ情報の開示)」を公表した。

事例集では、投資家やアナリストなどが期待する開示のポイントとして、マテリアリティやバリューチェーンでの対応などSSBJ基準に沿った有価証券報告書の開示を意識した内容が多数示された。時価総額3兆円以上の東証プライム上場企業を対象に27年3月期から、同基準に沿った開示が始まるスケジュールを見据えたとみられる。

【表1】SSBJ対応に関する投資家・アナリストなどの期待の開示ポイント(抜粋)

| 有価証券報告書と任意開示の役割分担 | |

|---|---|

|

|

| 不確実性のある情報の積極開示 | |

|

|

| マテリアリティ概念の整理と開示方針 | |

|

|

| サステナビリティ情報の範囲と位置付け | |

|

|

| バリューチェーン全体を視野に入れた対応と基準移行 | |

|

|

【出典】記述情報の開示の好事例集2025

一方、開示の好事例では、「財務影響の『大・中・小』抽象的な表現に留めず、金額レンジや閾値を定義して開示」した例にTOPPANホールディングスを選定。気候変動に関するリスク・機会一覧で、リスクの種類や時間軸などを各項目のつながりが理解できるよう表形式で開示した点に加えて、財務インパクトを、3段階かつ定量的に定義(小:10億円未満、中:10億円~100億円、大:100億円以上)した点を評価した。

【図1】TOPPANホールディングスの好事例(一部抜粋)

【出典】記述情報の開示の好事例集2025

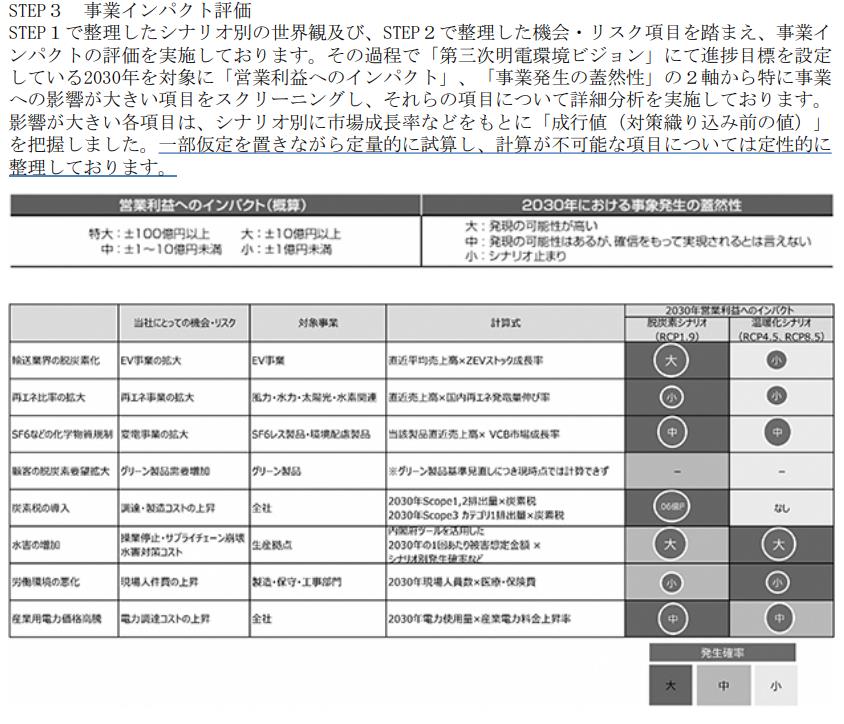

また、同様の例に挙がった明電舎は、気候変動のリスク・機会のインパクト評価で財務的影響を4段階で定量的に定義した点および仮定を置いた試算や計算が不可能な項目を定性的に整理している旨を簡潔に記載している点を評価した。

【図2】明電舎の好事例(一部抜粋)

【出典】記述情報の開示の好事例集2025

同庁は、企業の情報開示の充実に向けた実務の積上げ・浸透を図る目的で、証券市場関係者や企業の担当者などが参加する勉強会を2018年度から毎年開催。そこで紹介された内容などをまとめたのが好事例集だ。今年度内に2回の勉強会で取り上げ開示例を追加して、「記述情報の開示の好事例集2025(最終版)」として公表・更新する予定。

【参考情報】

2025年12月25日付 金融庁 HP

https://www.fsa.go.jp/news/r7/singi/20251225.html

E(環境)・S(社会)・G(ガバナンス)に関する国内外の重要な話題を毎月レポート形式でお届けしています。

2026年2月発行の「ESGリスクトピックス 2025年度 No.11」の全文PDFは、以下のリンクからご覧いただけます。

https://rm-navi.com/search/item/2426