形式から本質への脱却 統合報告を変革のエンジンに【RMFOCUS 第97号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いた専門家]

- 会社名

- 株式会社リンクソシュール 取締役

英国CMI認定サステナビリティ(CSR)プラクティショナー

青山学院大学履修証明プログラム修了ワークショップデザイナー - 執筆者名

- 砂川 祐恵 氏 Sachie Sunagawa

2026.4.2

- 統合報告書を発行する日本企業は1,000社超となり、開示媒体として存在感を増している。一方、内容に目を向けると、サステナビリティ開示基準の整備等により情報の網羅性を迫られ、自社の未来や成長ストーリーの蓋然性といった本来の目的にリソースを割けない報告書も散見される。こうした開示環境を受け、「統合報告」というツールを改めてとらえ直す必要がある。

- 課題の一つは「時間軸」であり、現状からみたフォアキャスティングと将来やパーパスから描かれるバックキャスティングの重なり合いを語る統合報告は、ステークホルダーと対話し続ける姿勢をもって経営と報告書の時間軸を同期させていくことが求められる。その指針として、マテリアリティも静的なものではありえず、ダイナミックなアップデートが必要だ。

- 統合報告を「経営を変革する効果をもたらすメディア」とするためには、法令順守や開示基準への準拠など経営の根幹となる「衛生要因」と、見えざる価値を抽出し価値創造ストーリーの蓋然性を高める「動機付け要因」の編集軸を押さえたバランスが重要である。経営者にしか語れない「Why」を描くことで、統合報告書は「未来の計画書」として形式から本質へ脱却すると期待する。

1. 「統合報告書」は、“報告”ツールなのか

(1) 国内企業の統合報告書における量的拡大と質的な課題

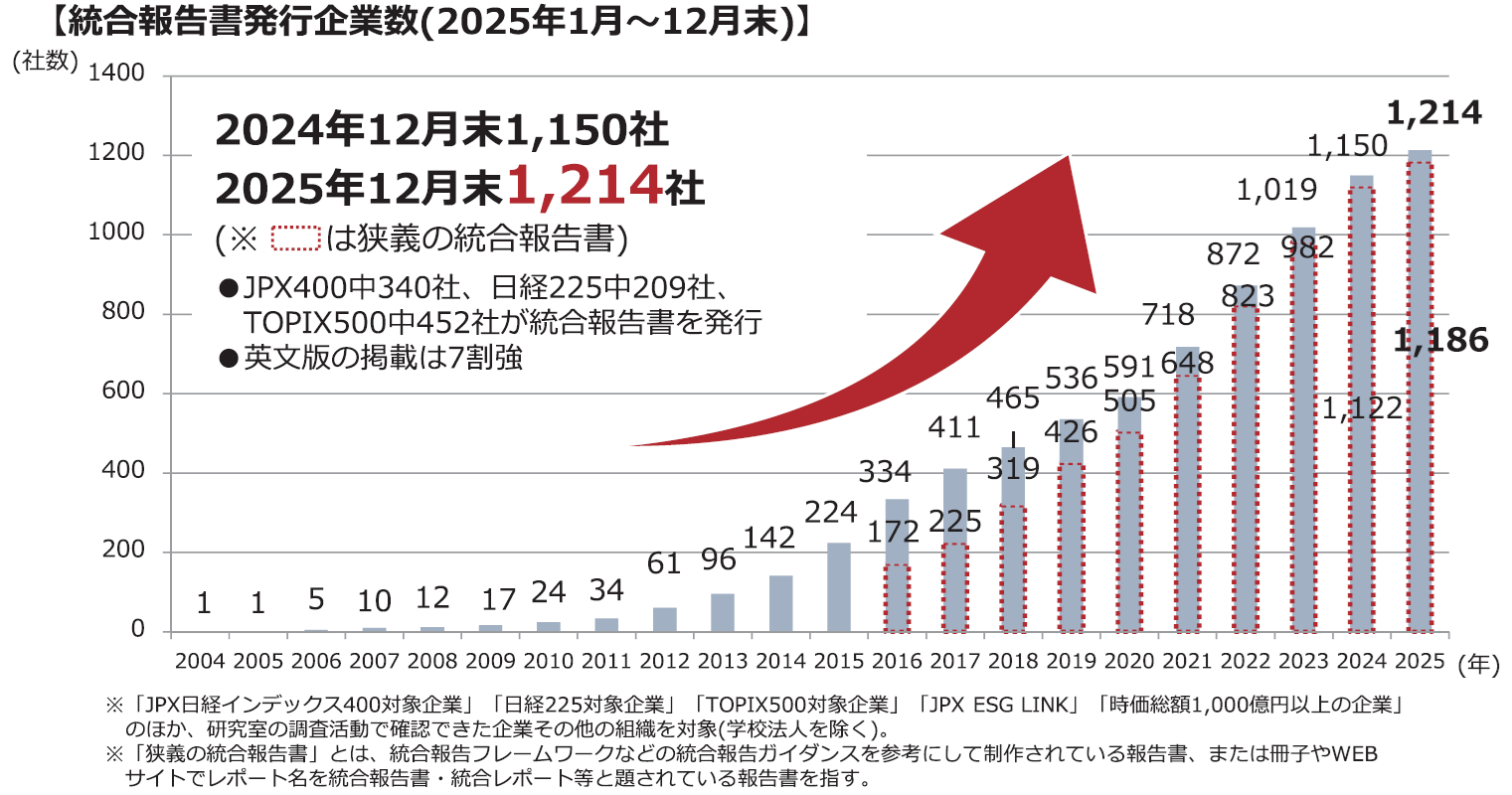

日本における統合報告書の発行企業数は、2026年2月現在、プライム市場上場企業を中心に1,000社を大きく超える規模に達している(図1)。統合報告は一部の先進企業による特別な「発信媒体」ではなく、資本市場やステークホルダーと企業をつなぐ対話の入口としてその存在感を増してきた。

一方で、有価証券報告書におけるサステナビリティ開示をはじめとして、企業の情報開示の網羅性への期待が増したことで、統合報告書の役割定義について問いが立ち始めている。こうした情報開示の量的拡大の裏側で、個別の発行体企業は自社らしさの発信と質的向上の両立という壁に直面しているのではないか。

「形式的な開示に終始している」と評するのは容易だが、開示の現場の実態は切実だ。毎年のように更新される国際的な開示基準への対応、非財務データの収集基盤の構築、投資家に限らずあらゆるステークホルダーとの対話や共創への取り組みなど、資本市場や労働市場からの膨大な要望への対応に時間をとられ、本来の目的であるはずの自社の未来や経営が描いた成長ストーリーの蓋然性について、ステークホルダーからの共感を獲得し適切な期待を集めることにリソースを割けない現実がある。統合報告は「周囲の企業が発行しているから」「開示基準を満たすために発行している」といった声を聞くことがあるが、「受動的な開示」のまま発行回数を重ねていくと、伝えたいことの本質が伝わらず、開示情報の断片化が進み統合報告書の発行の意味合いが薄れてしまう場合がある。本来、統合報告書の制作プロジェクトとは、企業らしさを発見する絶好の機会であり、各社独自の経営ストーリーの確からしさをステークホルダーに伝える画期的なシステム(変革装置)になるはずだ。開示基準の高度化による開示すべき情報量の拡大と開示の質的向上をどうバランスさせていくのか、今、企業や支援会社、そして対話の受け手である投資家にも問われているのではないだろうか。

(2) 変容する開示環境

ここ数年、開示を取り巻く環境は激変した。「アルファベット・スープ 1)」と表現されるほど過渡期にあった開示の基準は、 ISSB(国際サステナビリティ基準審議会)および国内のSSBJ(サステナビリティ基準委員会)に収束の兆しを見せている。価値創造ストーリーの蓋然性への期待はこれまで以上だが、定性・定量ともに開示内容の網羅性と厳密性も捨てることはできない。コーポレートガバナンス・コード改訂の動きと同時に、IR管掌役員や当該部署の設置義務化が進み、IRやサステナビリティにおいても、ステークホルダーとの対話の促進が求められている。経営におけるコーポレートコミュニケーションの重要性は増す一方である。変化に直面するタイミングでは、制作現場での構造的な課題が生じやすい。開示行動においても、企業が長年紡いできた開示の方針や、ステークホルダーと共有してきた文脈が、体制の変更とともにリセットされてしまうケースも少なくはない。「目指していること」「できたこと」「できていないこと」「実現したいこと」に時間軸を入れて、発行体の意思が入った編集と各社らしい「自由演技」2)が伝わるように、統合報告の制作プロセスに変化の揺らぎをつくる間合いではないだろうか。これからの「統合報告」はこれまでのような“報告”ツールなのだろうか。

2. 「現状」と「目指す姿」の間の経営のストーリー

(1) 開示ストーリーの空白はなぜ起きるのか

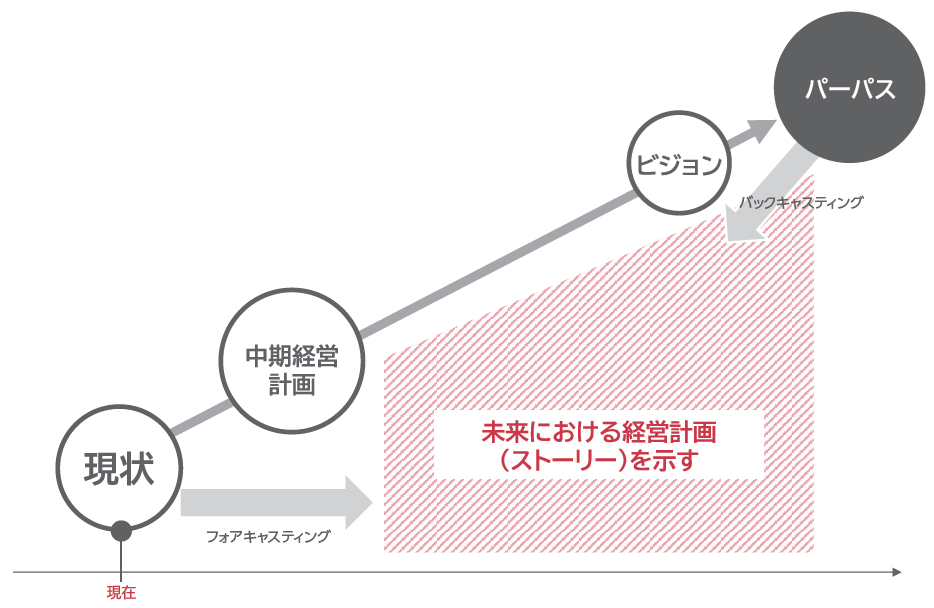

統合報告書の課題の一つは、編集時の「時間軸」のとらえ方だ。中期経営計画という時間軸では、詳細な数値目標や具体施策が掲載される一方で、どのように10年後の競争優位性を築くのか、市場環境の変化に対し今ある経営資源をどう変容させていくのか、こうした中長期のロードマップの妥当性を示すことへのハードルは低くはない。しかし、次頁図2にあるようにフォアキャスティングとバックキャスティングの重なり合い方こそが企業の独自性を示せるところではないか。編集時に「戦略(計画)」の蓋然性の表現に工夫がされていなければ、長期の経営ビジョンを掲げても、投資家やステークホルダーにとってそれは発行体の「願望」や「スローガン」の域を出ない。具体的な未来への成長ストーリーを語るためにも、結果や成果だけでなく、時間軸を入れながら未来を洞察させる「自由演技」の設計図を示し、同時に、正解のない問いにステークホルダーと対話し続ける姿勢を伝え、実行していく、このような勇気や胆力こそ、統合報告の制作に関わる現場から生まれる未来へのエネルギーになりえる。企業の持続可能性や成長ストーリーは連なっていくものであり、開示表現上のグラデーションはあるがストーリーそのものに空白期間は無いはずである。

(2) 経営サイクルと開示に生じる“差異”

ではなぜ、ストーリーに「空白」を感じてしまうのか。その一つの要因は、企業の意思決定サイクルと、報告書というスタイル の間に差異が生じることだ・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

79117文字