有価証券報告書「事業等のリスク」の開示充実度の課題と現況 ~2024年度日経225構成企業実態調査から~【RMFOCUS 第92号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 所属名

- リスクコンサルティング本部 リスクマネジメント第三部 統合リスクマネジメントグループ

- 執筆者名

- 上席コンサルタント 鈴木 俊輔 Shunsuke Suzuki

2025.1.7

ポイント

- MS&ADインターリスク総研では、2023年度に続いて日経225構成企業の最新の有価証券報告書を対象に「事業等のリスクの開示充実度調査」を実施し、前回調査との差分を分析した。

- 前回調査で確認された、開示が充実している企業と開示が充実していない(“旧来の開示”から脱却できていない)企業の充実度の隔たりが依然として確認された一方で、この1年で開示のレベルを劇的に向上させた企業が十数社確認された。

- “旧来の開示”からの脱却を図った企業がみられる背景には、先の見えない時代において、自社のリスク管理のレベル向上および開示の充実化を重要視する企業が増えていることがあると推測される。

2024年は元日の能登半島地震に始まり、自然災害や重大な事件・事故が相次いだ。国際情勢も大きく変化し、多くの企業がリスクの顕在化やその予兆に接した1年となったのではないだろうか。一昔前までは想定もしていないリスクが相次いで顕在化する昨今、リスク管理は企業の事業目標の達成の確度を高め、持続的に発展していくために不可欠な取り組みとなっているのと同時に、それを株主や投資家を始めとしたステークホルダーに対して説明をすることが求められるようになってきている。

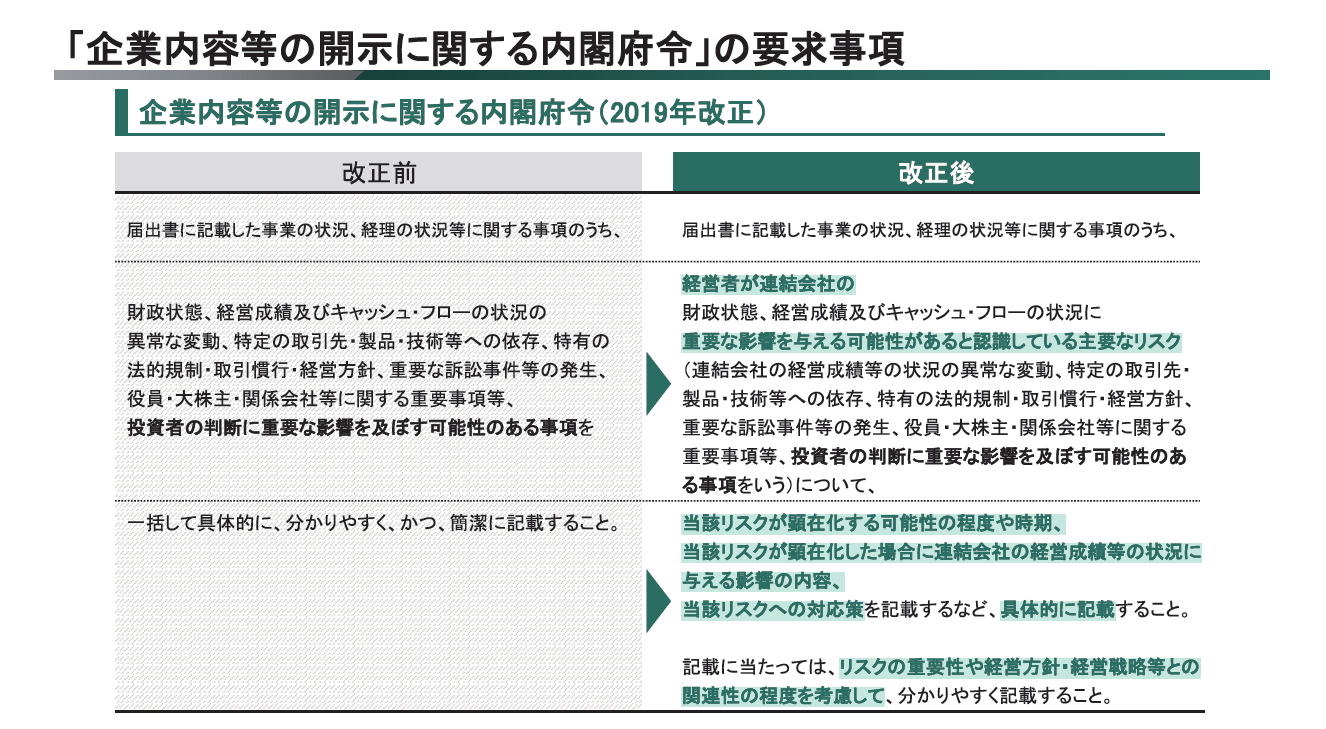

2023年度にMS&ADインターリスク総研が日経225構成企業を対象に実施した「事業等のリスクの開示充実度調査」では、2019年1月の「企業内容等の開示に関する内閣府令」の改正を受け、開示内容の充実化を志向する企業と、簡潔な開示しか求めていなかった改正前の内閣府令に沿った“旧来の開示”を続けている企業の開示情報の質・量の差が大きく開いていることが明らかになった。

2024年度の調査でも両者の開示充実度の差は依然として大きかったが、十数社の企業では開示を飛躍的に充実させ、“旧来の開示”から脱却していた。本稿では前回調査との差分および開示を充実させた企業の例を踏まえながら、「事業等のリスク」の開示の現況と充実させるためのポイントを解説する。

1. 調査概要

(1)調査対象

2024年10月時点の日経225構成企業のうち、金融、商社等を除く(※)197社

※金融、商社および一部の持株会社の開示は、様々な事業・企業に対して投融資を行う立場からリスクをとらえ、説明をする傾向があり、一般的な事業会社と同列での評価が難しいため対象から除外した。

(2)調査対象決算期

2023年8月期から2024年6月期

(3)調査方法

公開されている有価証券報告書の「サステナビリティに関する考え方及び取組」および「事業等のリスク」をコンサルタントが精読し、定性的に評価した。なお、有価証券報告書上の開示充実度を調査する目的から、有価証券報告書上で統合報告書、ホームページ上に誘導する記載がない限り、他の媒体での開示は調査・評価の対象外とした。

(4)評価項目および評価の観点

評価項目は、内閣府令での要求事項(図1)に、金融庁「記述情報の開示の好事例集」(2021、2022年版)で好事例とされているポイント、近年のリスク管理の潮流、企業のリスク管理を支援しているコンサルタントの観点を踏まえて、おもに表1の項目で精査した。

(出典:平成三十年内閣府令第三号および平成三十一年内閣府令第三号を基にMS&ADインターリスク総研作成)

【表1】有価証券報告書「事業等のリスク」の開示充実度の評価項目

| リスク管理体制・取り組みの説明 | |

|---|---|

| 評価項目 | 評価の観点 |

| リスク管理の位置付け | リスク管理に取り組む目的、経営における位置付けなどが説明されているか |

| リスク管理体制 | リスク管理を推進する体制(取締役会、審議機関、所管部署、グループ会社のつながり等)が文章や図で説明されているか |

| リスク管理プロセス | リスク管理のPDCAサイクル、年間の活動計画等が説明されているか |

| リスクアセスメントプロセス | リスクアセスメントの手法、重要リスクの選定プロセスなどが説明されているか |

| サステナビリティ取組との関係性の整理 | サステナビリティ取組とリスク管理の関係性について整理されているか |

| 「事業等のリスク」についての説明 | |

| 評価項目 | 評価の観点 |

| 経営層の認識であるかどうか | 開示項目が経営層の関与の下で選定されたものであることが示されているか |

| 顕在化する可能性の程度や時期 | リスクの「発生可能性」についてどのようにとらえているかを、自社の事業特性や事業環境変化を踏まえて説明しているか |

| 影響の内容 | リスクの「影響度」(内容や程度)についてどのようにとらえているかを、自社の事業特性や事業環境変化を踏まえて説明しているか |

| 対応策 | リスクの重要性を踏まえ、どのように対処しているのかを説明しているか |

| 分かりやすさ | 内閣府令の要求事項を分かりやすく整理して開示しているか(表形式の採用状況) |

2. 主な調査結果※と改善のポイント

表1の評価項目のうち、特に重視すべき結果となった項目について、当該項目の開示を大きく充実させた企業の例を交えながら紹介する。

※本調査は日経225の銘柄入れ替えを反映しているため、2023年度の調査と対象企業は完全には一致していないが、全体的な傾向を示すため両年度のデータを比較・分析した。なお、2023年度調査の詳報は2024年1月発行RM FOCUS第88号を参照されたい。また、本稿で紹介する事例は、記載内容の要約や固有名詞の一般的な表現への置き換え等を行っている。

(1)リスク管理の位置付けの説明

自社にとってのリスク管理の位置付け、リスク管理に取り組む目的、基本方針などを開示している企業は全体の51%で、2023年度より2pt増加した(図2)。事業等のリスクの開示の冒頭でリスク管理が自社の経営においていかに重要な位置付けで取り組まれているかを説明することで、開示全体の訴求力を高めることにつながっている。

前回調査から開示を充実させた例では、食品関係のA社が「リスク管理の考え方」と「リスク管理の基本方針」という項目を新設していた。2023年度まではこうした項目はなかったが新たに項目出ししたうえで詳説したものである。自社の規程や用語の定義を紹介しながら「リスク管理は経営の重要課題である」との考え方とともに、事業内容やステークホルダーとの関係から自社の「使命」を示し、その使命を果たし企業価値を維持・向上させることをリスク管理の基本方針(目的)として明記した・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

75427文字