全社的リスクマネジメントへの高度化と リスクマネジメント専門部署・専門要員 (リスクマネージャー)設置の意義【RMFOCUS 第95号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 所属名

- リスクコンサルティング本部 リスクマネジメント第三部

統合リスクマネジメントグループ グループ長 - 執筆者名

- 加藤 壮 So Kato

2025.10.1

- 企業を取り巻く内外環境の著しい変化、投資家を始めとしたステークホルダーへの説明責任の高まりから、従来のリスクマネジメントを見直す必要性が高まっている。

- 従来の「部署主体のリスクマネジメント」から、経営層が関与・主導のもと組織全体で統合的に取り組む「全社的リスクマネジメント」への高度化を志向する企業が増えている。

- 「全社的リスクマネジメント」を実践するためには、実務能力・経験に加え専門知識が必要なため、専門部署・専門要員(リスクマネージャー)を設置する企業が増えている。

企業を取り巻く内外の環境変化は著しい。PESTLE(政治・経済・社会・技術・法令・自然環境)の変化、ESG(環境・社会・ガバナンス)に関して企業に求められる責任の高まり、社内の環境 の変化(新たな戦略の採用、M&A・新規事業・DX等の推進、リソースの質の変化等)によって、事業を持続的に成長させ、経営が掲げる目標を達成するための前提条件が変化している。また、事業の停止や中断、企業イメージの毀損、巨額の損害賠償などにつながるような重大な事象(アクシデント)が顕在化し、目標達成が阻害されることも多々発生している。

ISO31000ではリスクを「目的に対する不確かさの影響」と定義している。目的とは企業の目標・事業の目的などを意味するが、それらの達成を不確かにする要因とその程度(リスク)を特定・分析・評価し、重大なものに対し組織全体で適切に対処することが「リスクマネジメント」である。また、リスクマネジメントの 意義は「価値の創出および保護であり、組織のパフォーマンスを改善、イノベーションを促進し、目的の達成を支援するもの」としている。

リスクマネジメントを実施することは、単に事故防止・損失の回避が目的ではなく、組織の強靱性や経営の意思決定の質を高めたり、新たな挑戦の後押しにつなげるなど、企業の価値創造を下支えし、持続的発展に寄与することが目的であり、経営と不可分の取り組みであるとの認識が上場企業を中心に広がりつつある。くわえて、近年ではリスクマネジメントの実効性を高めよとのステークホルダーからの圧力もあり、リスクの実態やリスクマネジメント取組の状況を有価証券報告書等を通じ対外的に説明する必要性も高まってきている。

そのような中で、従来のリスクマネジメントを見直し、「全社的リスクマネジメント」を志向する企業が増えてきている。以下では、従来の取り組みによくみられる「部署主体のリスクマネジメント」の問題点に言及しつつ、「全社的リスクマネジメント」へと高度化するためのポイントおよびそれを実践するための専門部署・専門要員(リスクマネージャー)を設置することの意義について解説する。

1.従来のリスクマネジメント(部署主体のリスクマネジメント)の問題点

(1)全員参加型ボトムアップアプローチの限界

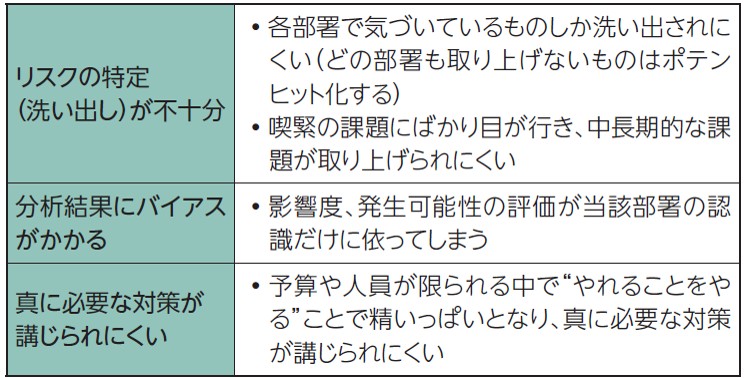

統合報告書や有価証券報告書におけるリスクマネジメントに関する開示において、「当社グループは、グループ会社を含め全社でリスクマネジメントを推進している」といった説明を目にすることがある。リスクマネジメントを全部署参加で実践している企業は多い。しかしながら、その内実は後述する「全社的リスクマネジ メント」とは異なる場合が多い。従来のリスクマネジメントにおいては、各部署・各グループ会社でリスクの特定・分析・評価を実施させ、重要と認識したリスクについて個々に各部署・各社に対応策を検討・推進させ、その結果を報告させる、といった取り組みであることが多い。このようなやり方で実施している場合、表1のような問題に直面することが多い。

【表1】部署主体のリスクマネジメントの問題点

(MS&ADインターリスク総研作成)

「部署主体のリスクマネジメント」は、全員参加はしているもの の、結果的に部署任せとなってしまいがちであり、それを集約し報告するのがリスクマネジメント所管部署の役割となり、その報告を受ける場がリスクマネジメント委員会になってしまっているケースもある。このような取り組みが無意味なわけではないが、「部署主体のリスクマネジメント」によるボトムアップのアプローチだけでは、“経営が関与・主導”しているリスクマネジメントとは言い難い。

(2)各部署各様のリスクマネジメントの乱立

部署主体のリスクマネジメントのもう一つの問題点は、「各部署各様のリスクマネジメント」が組織内に乱立することである。

企業の開示情報では様々な場面で「リスク」について語られている。中期経営計画をみると、そこには経営企画部が考える「当社の重要リスク」が示されている。一方、マテリアリティ(事業活動、経営戦略上重要なESG課題)に関する開示をみると、そこにはサステナビリティ推進部が考える「当社の重要リスク」が掲載されている。さらには有価証券報告書をひもとくと、そこにはIR部が取りまとめた「当社の重要リスク(事業等のリスク)」が掲載されている。このように、随所でリスクについて語られてはいるものの、それぞれ検討のアプローチも、それをどのようにマネジメントするのかもバラバラ、曖昧になっていることが往々にしてある。投資家を始めとしたステークホルダーから見れば、「この企業の経営者は自社の重要リスクをきちんと理解して対策を講じているのか?」と疑問に感じるだろう。

また、リスクマネジメントの一環としての保険付保についても、財務部がリスクマネジメント所管部署の取り組みと連携せずに検討しているケースが多い。本来であれば、保険付保は全社的なリスクマネジメントの取り組みの中で重要と認識されたリスクへの対策の一つであり、リスクコントロール策の導入と合わせて検討されるべきだが、そのようなプロセスと切り離されて検討・決定しているケースも多い。場合によっては、保険付保の状況が全社的に管理されておらず、各事業・子会社で是々非々で判断され、必要な保険の手配漏れなどが生じているケースもある。重要と認識したリスクに対し、どのような手を講じるか、その一つとしての保険付保の判断が各部署各様の判断になってしまっていて、会社としてリスクをマネジメントできているとは言い難い。

「全員参加」、「各部署が主体」ということ自体はリスクマネジメントを推進するうえで必要な要素ではあるが、場合によっては「現場に丸投げ」、「統一性の無い取り組み」、「対外的な説明の矛盾の発生」に陥ってしまう。このような問題を解決するうえで、「全社的リスクマネジメント」のコンセプトが重要となる。

2.「全社的リスクマネジメント」への高度化のポイント

前述のような問題のある「部署主体のリスクマネジメント」を「全社的リスクマネジメント」に高度化させるためには様々なポイントがあるが、以下では…

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

54509文字