カーボンクレジットの概要と国際的な市場の動向【リサーチレター(2026年7月)】

[このレポートを書いた研究員]

- 会社名

- MS&ADインターリスク総研株式会社

- 部署名

- 基礎研究部 基礎研究グループ

- 執筆者名

- 研究員 山根 未來 Miki Yamane

2026.7.1

カーボンクレジットとは、温室効果ガス(以下、GHG)の削減・吸収実績をクレジット化し、取引可能にした仕組みである。国内では、2026年4月よりGX-ETS(国内排出量取引制度)の一部義務化が開始し、それに伴いJ-クレジット制度やJCM(二国間クレジット制度)※1に対する関心が高まっている。

一方で、国際的な市場では、国内市場だけでは把握しきれない動きもみられる。本稿では、世界銀行が2026年5月に公表したレポート「State and Trends of Carbon Pricing 2026」を参照し、カーボンクレジットの基礎的な概要から最新の市場動向を整理する。あわせて、国内のカーボンクレジット市場や国内企業への影響などの示唆も交えながら解説する。

1. カーボンクレジットとは

(1) 概念

カーボンクレジットは、企業が森林保護や省エネルギー機器の導入などによって達成したGHG 削減量や吸収量をクレジットとして発行し、他企業などに売買できる仕組みである。ここでいうクレジットは、排出量削減の証明書のようなものである。クレジットは図表1のとおり、「①削減努力をしなかった場合の見込み排出量(ベースライン)」から「②削減努力をした場合の実際の排出量」を差し引いて算出される。一般的にカーボンクレジット1 単位は、1t-CO2eと表される。クレジットの購入者は、自社で削減が困難な排出量を埋め合わせる、相殺(オフセット)ができる。

【図表1】カーボンクレジットの考え方

「カーボン・クレジット・レポート」を基に筆者作成

(2) カーボンクレジットを創出するためのプロジェクト

カーボンクレジットを創出するためのプロジェクトは、排出回避・削減によるクレジット(削減クレジット)と炭素吸収・除去によるクレジット(除去クレジット)の 2種類に大別でき、それぞれをさらに技術ベースと自然ベースに整理できる。具体的なプロジェクトの例は図表2のとおりである。

「削減クレジット」とは、「既存の取組みにおいて、以前と比べて GHG 排出量を減少させるプロジェクト」によって創出されたクレジットである。対して、「除去クレジット」とは、大気中の炭素(CO2)を実際に取り除くことで創出したクレジットである。一般的に、炭素を除去する技術を総称して、炭素除去(CDR:Carbon Dioxide Removal)技術と呼ぶ。

「技術ベース」とは、産業活動などの人工的な取り組みによるプロジェクトに基づくクレジットの区分であり、対して「自然ベース」とは森林や海洋などの自然環境に働きかけるプロジェクトに基づく区分である。

【図表2】カーボンクレジットの創出プロジェクトによる類型

| 排出回避‧削減(削減クレジット) | 炭素吸収‧除去(除去クレジット) | |

|---|---|---|

| 技術ベース |

再エネ機器の導入 設備効率の改善、省エネ促進 燃料転換 輸送効率改善 廃棄物管理 など |

DACCS※(Direct Air Capture and Storage) BECCS※(Bioenergy with Carbon Capture and Storage) など |

| 自然ベース |

REDD+※ 森林保護 泥炭地保護 沿岸域(マングローブ林など)の保護 など |

植林‧再植林(ARR:Aff orestation, Reforestation, and Revegetation) バイオ炭 など |

カーボンニュートラルの実現に向けたカーボン・クレジットの適切な活用のための環境整備に関する検討会

「カーボン・クレジット・レポート」を基に筆者作成

※REDD+とは、途上国における森林減少・劣化の抑制や森林保全によるGHG排出量の減少を目指し、資金などの経済的なインセンティブを付与することにより、排出削減を行おうとする取組み。

※DACCSとは、大気中から直接CO2を回収し、それを地中深くに長期間にわたって安定的に貯留する一連の技術の総称。

※BECCSとは、生物資源を燃料とするバイオマスを燃焼する際に発生するCO2を回収し、貯留する技術の総称。

(3) カーボンクレジットを発行するメカニズムと利用目的

カーボンクレジットを発行するメカニズム(制度)は、以下の3つに整理される。

①地域・国家・地方政府のクレジットメカニズム:

特定の国・地域の法律などを根拠とし、その管轄内で流通することが意図されている制度。J-クレジット制度(日本)や、活用が進むAustralian Carbon Credit Unit Scheme(豪州)などが含まれる。

②独立的クレジットメカニズム:

NGO などの民間団体が独自にルールを定め運営する制度。Verra※2やGold Standard※2といった民間団体が運営するクレジットの仕組みが含まれる。

③国際的クレジットメカニズム:

国際機関によって管理または運営され、複数国間で流通することが意図されている制度。パリ協定6条※3に基づく枠組みが含まれる。

続いてカーボンクレジットの利用目的は、以下の4つのカテゴリに分類される。

①地域・国家・地方の法規制対応:

排出量取引制度や炭素税などの法規制・制度対象となっている企業や団体が、義務の一部を果たすためにカーボンクレジットを購入することが認められている。例えば2026年度から開始したGX-ETS第2フェーズ※4では、「J-クレジット」と「JCM(二国間クレジット制度)」の2つのカーボンクレジットが相殺(オフセット)のために上限付きで利用可能となっている。

②国際的な法規制対応:

例えばCORSIA※5は、現在唯一の国際的なセクター別制度。CORSIAは対象航空会社に対し、承認されたカーボンクレジットを購入することで、一定の水準を超えるCO2排出量を相殺(オフセット)することを求めている。

③NDC(各国のGHG 排出量の削減目標)達成:

パリ協定6条に基づいて承認された、NDC(各国のGHG 排出量削減目標)を達成(または上回る)するための国際的なカーボンクレジットの利用を意味する。例えば日本では、JCMがパリ協定6条に沿った形で実施され、日本政府が獲得したカーボンクレジットは日本のNDCにカウントされる仕組みである。

④自発的な利用:

民間企業などが自主的に掲げたGHG排出削減目標を達成するためにカーボンクレジットを購入することが含まれる。

ここで押さえたいのは、3つのメカニズムを通じて供給されるカーボンクレジットは、複数の利用目的を満たす可能性があるという点である。例えば独立的クレジットメカニズムは、自発的な利用だけに役立つわけではない。VerraやGold Standardのような民間の制度で発行されたクレジットは、企業の自主的な取組みだけでなく、国の制度や国際ルールの対応にも使われることがある。実際にチリやコロンビアでは、炭素税制度にてVerraやGold Standardの一部カーボンクレジットの利用が認められている。またVerraやGold Standardの一部カーボンクレジットは、航空業界の国際的な制度であるCORSIAにおいて、相殺(オフセット)が可能である。つまり、カーボンクレジットは「環境に配慮した企業の自主的な行動」だけにとどまらず、各国の政策や国際的な制度と結びつくことで、カーボンクレジット市場が拡大している。

【図表3】カーボンクレジットのメカニズムと利用目的

免責事項(英語)This is an adaptation of an original work by The World Bank. Views and opinions expressed in the adaptation are the sole responsibility of the author or authors of the adaptation and are not endorsed by The World Bank.

2. カーボンクレジットの国際的な市場の現状

(1) カーボンクレジットの発行量推移とメカニズム別にみる発行量

以降は、世界銀行「State and Trends of Carbon Pricing 2026」に基づいて、2025年市場の特徴を紹介する。State and Trends of Carbon Pricingレポートシリーズでは、過去10年以上にわたってカーボンプライシング(炭素税・排出量取引・カーボンクレジット)のトレンドを追跡している。

残り7054文字

この先は「続きを読む」を押してください。

世界銀行によれば、2025年のカーボンクレジット発行量は前年から8%増加した(図表4参照)。メカニズム別にみると、独立的クレジットメカニズムからの発行が大きな割合を占め、VerraやGold Standardなどの民間基準が、市場の中心を担っている(図表5参照)。一方、地域・国家・地方政府のクレジットメカニズムはオーストラリアの制度が一部割合を占めるのみである。日本の制度である「J-クレジット」は図表5には見られないことから、国際的な市場の観点では、発行量は極めて限定的であることが分かる※6。

【図表4】発行量の推移(2021~2025 年)

【図表5】発行メカニズム別クレジット発行量(2025 年、単位:Million t-CO2e)

(2) カーボンクレジットを創出するプロジェクト別の発行量

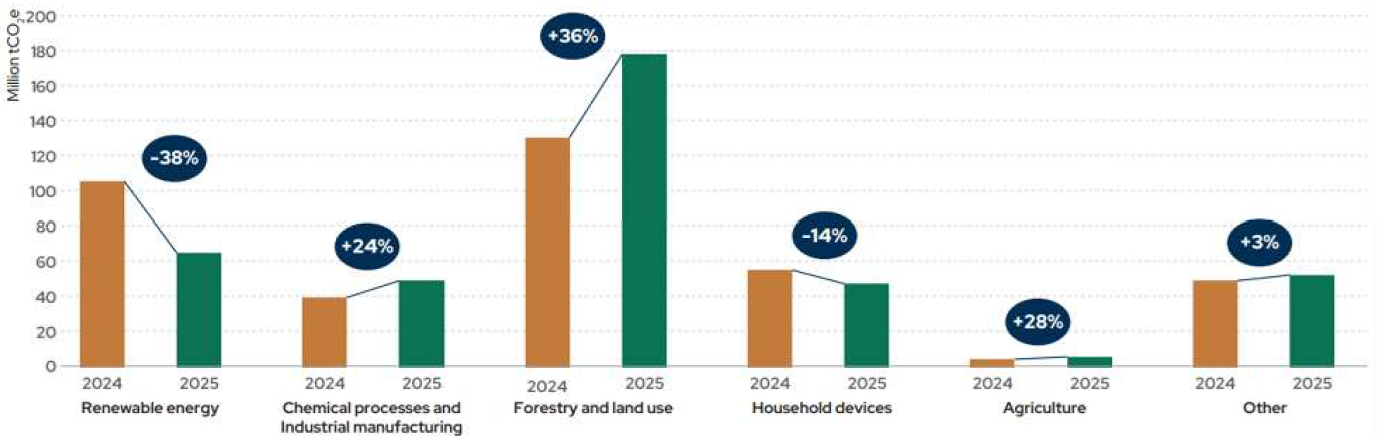

カーボンクレジットの発行量はプロジェクトごとに傾向が異なる。世界銀行のレポートではプロジェクトを「再生可能エネルギー」「化学プロセスと工業製造」「森林・土地利用」「家庭用デバイス」「農業」「その他」の分類に区分し、それぞれの発行量(2024~2025年)を示している(図表6参照)。

プロジェクト別の発行量では、森林・土地利用分野でのクレジット創出が大きな割合を占めている。これはREDD+、IFM※7、ARR※7といった取組みが中心である。また、農業も注目分野である。農業では、稲作の中干し延長※8や間断灌漑※8、家畜排せつ物管理※8の取組みが進んでいる。一方で、太陽光発電などを 含む再生可能エネルギー分野は発行量が減少しており、相対的に伸びが鈍化している。

【図表6】独立的クレジットメカニズムでのプロジェクト別クレジット発行量(2024~2025 年)

世界銀行「State and Trends of Carbon Pricing 2026」

(3) プロジェクト別のカーボンクレジットの価格

カーボンクレジットの価格も、プロジェクトによって大きく異なる。世界銀行のレポートでは、プロジェクト別のクレジット価格推移(2025年1月~2026年3月)を説明している。レポートによると、自然ベースの除去クレジット価格は期間中、12~16米ドル/t-CO2e(日本円にして約1,908~2,544円※9)の範囲で推移しており、他のプロジェクトタイプのクレジットと比較して高値で取引されていた。

一方、「再生可能エネルギー」分野のクレジットは同期間中、常に2米ドル/t-CO2e(日本円にして318円)以下と、低価格帯であった。つまり、「自然ベースの除去クレジット」と「再生可能エネルギー」分野のクレジット価格には、10米ドル(日本円にして約1,590 円)以上の差があったことが読み取れる。この価格差の背景には、買い手が「安さ」よりも「品質」「永続性」※10「追加性」※10「第三者評価」を重視するようになったことが指摘されている。

国内のJ-クレジット市場では、「省エネルギー」「再エネ(電力)」「再エネ(熱)」といった再生可能エネルギー分野と、自然ベースの「森林」分野のクレジット価格は、いずれも2026年以降、4,800~5,200円の間で推移しており、分野による大きな価格差は見られない。ただし、クレジットの販売価格は、プロジェクトの分野だけでなく、地域や市場によっても異なる。今後、国際市場の品質を重視した動きやそれらに基づく価格差が、市場の成熟とともに、国内市場でも表れる可能性がある。

3. 国際的な市場におけるカーボンクレジットの注目すべきトレンド

(1) 航空業界の対応に伴うCORSIA適格クレジットの需要拡大

CORSIAは、国際航空業界におけるGHG排出量を削減するための制度である。2026年は第1フェーズであり、対象国が自発的に参加している。第2フェーズとなる2027年以降は、一部の小規模航空会社や後発開発途上国などを除く全ての国際民間航空機関(ICAO)加盟国の参加が義務付けられている。義務化に伴い、対象航空会社は特定の承認を得たカーボンクレジット(CORSIA適格クレジット、図表7参照)による相殺(オフセット)が求められる。

【図表7】承認されているCORSIA適格クレジット一覧(2026年4月時点)

| 2024-2026(第1フェーズ) ()内はビンテージ |

2027-2029(第2フェーズ) ()内はビンテージ |

|

|---|---|---|

| American Carbon Registry (ACR) | 承認(2021-2026) | 承認(2021-2029) |

| Architecture for REDD+ Transactions (ART) | 承認(2021-2026) | 承認(2021-2026) |

| BioCarbon Fund Initiativ e for Sustainable Forest Landscapes | 承認(2021-2026) | |

| Cercarbono | 条件付き承認 | |

| Climate Action Reserve (CAR) | 承認(2021-2026) | |

| Forest Carbon Partnership Facility | 承認(2021-2026) | |

| Global Carbon Council (GCC) | 承認(2021-2026) | |

| Gold Standard | 承認(2021-2026) | 承認(2021-2029) |

| Isometric | 承認(2021-2026) | |

| Thailand V oluntary Emission Reduction Programme | 承認(2021-2026) | |

| Verra Verified Carbon Standard (VCS) / Jurisdictional Nested REDD Programme | 承認(2021-2026) | 承認(2021-2029) |

ICAO 「CORSIA Eligible Emissions Units Informal Summary Table (April 2026)」を基に筆者作成

(備考)上記の適格ユニットにはICAO文書「CORSIA適格排出ユニット」の関連セクションに記載されているさまざまな除外事項と、ホスト国による認証に関する特定の要件も適用される

将来的な義務化の流れを踏まえ、CORSIA適格クレジットの需要の拡大が見込まれている。実際、世界銀行のレポートによると、全日本空輸株式会社、シンガポール航空、日本航空株式会社の3社はCORSIA適格クレジットを活用した。一方、供給の側面では、CORSIA適格クレジット発行量は未だ限定的で、需要を満たすには不十分と指摘されている。供給量が少ない背景には、CORSIA適格クレジットと承認されるための基準の厳しさがある。またCORSIA適格クレジットは、上述した理由から、2025年11月~2026年4月の間、CORSIA適格クレジットではないものと比較し価格が高い傾向がみられた。

(2) 炭素除去(CDR)プロジェクトのカーボンクレジット獲得に向けたオフテイク契約の増加

前述のとおり、カーボンクレジットを創出するためのプロジェクトは、削減クレジットと除去クレジットに大別でき、炭素除去(CDR)プロジェクトによって創出したクレジットは「除去クレジット」と呼ばれる。削減クレジットと除去クレジットの重要な違いは、削減クレジットは排出量が残る一方で、除去クレジットは排出量をマイナスにすることができる(大気中に存在する CO2を実際に除去することができる)点である。ネットゼロでは最大限削減努力を行い、それでも残ってしまう排出量(残余排出量)を、除去クレジットを活用することで「中和(neutralize)」して「ゼロ」にすることができる。

除去クレジットが注目されている理由は、ネットゼロを目指すうえで、どうしても削減しきれない排出を補う必要があるためである。特に鉄鋼やセメント、航空、海運などの排出量削減が困難な産業や大手IT企業の間で、炭素除去(CDR)の重要性が高まっている。

近年国内企業の間でも、炭素除去(CDR)プロジェクトを実施する海外スタートアップ企業への出資や、オフテイク契約を締結する事例がみられるようになった。オフテイク契約とは、将来的にプロジェクトが実施され、それにより創出される予定のカーボンクレジットを、事前に購入することを約束する長期契約である。例えば、日本郵船株式会社は2026年度から3年間にわたり、スイスの次世代テック企業Climeworks社から、除去クレジットを購入する契約を締結している。

世界銀行によると、2025年に締結されたオフテイク契約にもとづくカーボンクレジット総量は158Mt-CO2e(百万t-CO2e)であり、2024年の約4倍であった。また2025年のオフテイク契約の総額は、120億米ドル(日本円にして約19兆円)と推定されており、2024年の約3倍である。2025年のオフテイク契約の多くは、除去クレジットを創出するプロジェクトに関するものであった。

除去クレジットへ関心を示しているのは民間企業だけではない。日本のJ-クレジット制度では、炭素除去(CDR)プロジェクトであるDACCSなどの先進的な取組みを推進する観点から、対象とするプロジェクトの範囲を拡大することを検討している。またEUにおいても、炭素除去(CDR)プロジェクトの政府認証枠組みとなる「炭素除去・カーボンファーミング(CRCF)」規則が採択された。こうした規則の採択・運用は、EU域内での事業化を加速すると期待されている。

炭素除去(CDR)技術は黎明期ではあるものの、技術革新に伴い、国内外においてルール整備が行われ、市場が拡大していくことが予測できる。

4. カーボンクレジット市場の広がりと新たなビジネス機会

カーボンクレジットは、企業の自主的なGHG排出削減を補完する仕組みから、企業の法規制対応、他国間との技術・資金協力や対策の実施、地域経済の活性化を支える市場へと広がり、クレジットの活用方法は一段と多様化している。

さらに近年、国際的なカーボンクレジット市場は、量の拡大から質の重視へと明確に軸足を移している。買い手は、単に安価なクレジットを大量に調達するのではなく、追加性、永続性、第三者評価、制度適合性を備えた高品質クレジットを選別する傾向がみられるようになった。

こうした変化は、クレジットの創出だけでなく、第三者評価、MRV※11、保険といった周辺領域にも新たな需要を生み出す。例えば、プロジェクト開発段階では、方法論の選定、MRV体制の構築、地域との合意形成が必要となる。取引段階では、オフテイク契約や価格設計などの整理が欠かせない。さらに、カーボンクレジットが創出できなかった場合のリスクや制度変更に備える保険の役割も大きい。市場が高品質化するほど、クレジットそのものに加えて、それを支える評価、管理、金融、保険の機能が重要になる。カーボンクレジット市場の成長は、単なる売買の増加ではなく、関連サービス全体の商機拡大にもつながる。今後は、クレジットを「買う」だけでく、「どう創るか」「どう支えるか」という観点も、企業にとって重要な事業機会となるであろう。

<参考文献>

- European Commission. 3 Feburary 2026. EU sets world’s first voluntary standard for permanent carbon removals.

- International Civil Aviation Organization. April 2026. CORSIA Eligible Emissions Units Informal Summary Table.

- J-クレジット制度事務局(2026年3月)『J-クレジット制度について(データ集)』(2026年6月10日アクセス)

- World Bank. 2026. State and Trends of Carbon Pricing 2026. Washington. World Bank, Washington, DC. doi: 10.1596/978-1-4648-2348-0. License: Creative Commons Attribution CC BY 3.0 IGO.

- 株式会社日本取引所グループ『市場開設以降の売買状況(2023年10月11日~2026年4月30日)』(2026年6月3日アクセス)

- カーボンニュートラルの実現に向けたカーボン・クレジットの適切な活用のための環境整備に関する検討会(2022年6月)『カーボン・クレジット・レポート』

- 経済産業省 GX グループ(2025 年7 月2 日)『排出量取引制度の詳細設計に向けた検討方針』

- 日本銀行(2026年5月20日)『基準外国為替相場及び裁定外国為替相場(令和8年6月中において適用)』

- 日本郵船株式会社(2025 年5 月7 日)『Climeworks 社とCDR クレジットの購入契約を締結』

※1 JCMとは日本とパートナー国の間で、双方の企業や政府が技術や資金の面で協力して対策を実行し、得られるGHG排出削減量をカーボンクレジットとして、両国の貢献度合いに応じて分ける仕組み。

※2 Verra(ヴェラ)とは、2007 年に設立した米国ワシントンD.C.に拠点を置く非営利団体。Gold Standard とは、2003 年にWWF などによって設立された、スイスのジュネーブに本部を置く非営利団体。これら2つの団体はカーボンクレジット市場の世界最大手の認証機関として知られている。

※3 気候変動に関する国際的な取り決めであるパリ協定において、各国がGHG排出量の削減目標(NDC)を達成するために、カーボンクレジットを国同士で取引できる仕組みなどを定めたルール。2024年のCOP29で詳細なルールが決定し、国連や各国政府などが、6条クレジットの実用化に向けて準備を進めている。

※4 GX-ETSの第1フェーズ(2023~2025年度)では、企業が任意で参加し、自主的に設定した排出削減目標に取り組む形態であった。排出枠の義務的な割当や罰則はなく、第2フェーズ以降の義務化に向けた「試行」の位置づけとして機能していた。2026年度から開始した第2フェーズでは、事業活動の中で直接排出しているCO2量(Scope1)が10万トン以上の企業が義務の対象となった。電力やエネルギー、鉄鋼、素材分野などの企業300~400 社が含まれ、日本全体の排出量の約6割をカバーする見込みである。

※5 国際民間航空業界のためのカーボンオフセットと削減スキーム(Carbon Offsetting and Reduction Scheme for International Aviation)。国際民間航空機関(ICAO)によって導入された、国際航空民間会社が排出するGHG 排出量を削減・オフセット(相殺)するための国際的な制度。対象の航空事業者は自社の排出量に応じて、適格なカーボンクレジットによるオフセットが求められ、2027年から義務化される。

※6 J-クレジットの2025年度の認証量は約125万t-CO2eである。図表5の単位はMt-CO2e(百万t-CO2e)であり、J-クレジットの認証量(発行量)と大きな差があることが読み取れる。

※7 IFMとは、主に既存の森林によって伐採や管理行為を改善し、より持続可能な森林管理を行うための取組み。ARRとは植林・再植林・緑化を通して炭素吸収量を増加させる取組み。

※8 稲作の中干し延長は、水稲の栽培期間中、出穂前に一度だけ水田の水を抜いて田面を乾かすことで、メタン発生を抑制する手法。間断灌漑は、水田の水位を目安に、数日おきに水田に水を満たした状態と水を落として干した状態を繰り返すという取組み。土壌に存在する嫌気性のメタン(CH4)生成菌の働きを抑え、発生量を減らすことができる。家畜の排せつ物管理は、家畜の排せつ物からメタン(CH4)を主成分とするバイオガスを取り出し、得られるガスを発電機やボイラーの燃料に利用する。これにより化石燃料使用量を削減し、GHG 排出抑制につなげる取組み。

※9 日本銀行の基準外国為替相場(令和8年6月)を基に、1米ドル=159円で計算。

※10 「永続性」とは、カーボンクレジットを創出するプロジェクトによって、CO2がどれだけ長期にわたり、かつ確実に大気中から隔離され続けるかを示す度合い。「追加性」とは、「カーボンクレジット制度によるインセンティブ(収入)がなかったとしたら、そのプロジェクトによる排出量削減・吸収は起こらなかった」ということを示す、プロジェクトの適格性に関する原則。「永続性」「追加性」ともに、カーボンクレジットの信頼性を保つための重要な要素。

※11 Measurement, Reporting and Verification(測定、報告、検証)の略語。プロジェクトを実施によって削減した排出量の正確性や信頼性を確保する一連のプロセスを指す。

PDFでもご覧いただけます