TNFD対応上のポイント ~正式版による開示を始めるにあたって~

2024.4.8

TNFD(自然関連財務情報開示タスクフォース)は、2023年9月18日にニューヨーク証券取引所で、TNFD開示提言正式版を公表しました。本提言はTCFD(気候関連財務情報開示タスクフォース)と同様に「ガバナンス」、「戦略」、「リスクとインパクトの管理」、「測定指標とターゲット」の4本柱と14の開示提言で構成されています(図1)。ただし、自然特有の課題を踏まえて、TCFDと比較して一部の開示提言が追加、修正されています。

TNFDタスクフォースメンバーとして開示提言の開発に貢献したMS&ADインシュアランスグループホールディングスTNFD専任SVP原口真氏、農林中央金庫エグゼクティブ・アドバイザー(国際規制担当)秀島弘高氏に今後の対応のポイントをうかがいました。

TNFD対応上の重要なポイントとは?

Q: 2023年9月、TNFD開示提言正式版が公表されましたが、一番重要なことを挙げるとすれば、どのようなことでしょうか。また、何から着手すべきでしょうか。

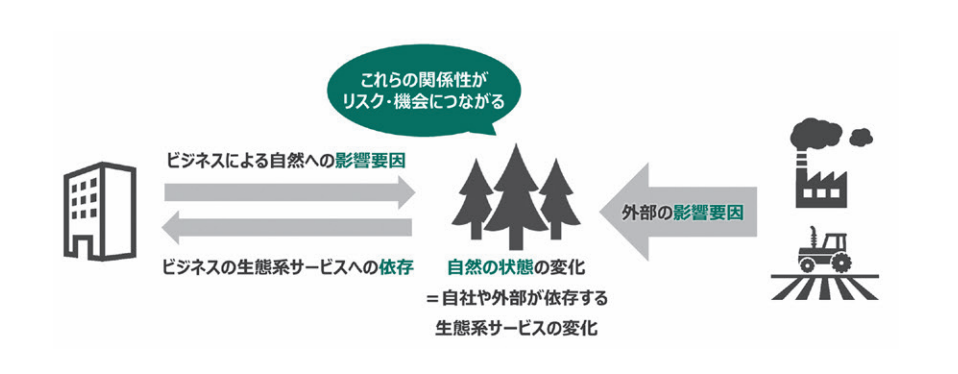

原口: TNFD開示提言正式版が公表されましたが、開示提言に盛り込まれた14項目すべての開示準備にいきなり取りかかる必要はありません。まずは、自社組織内で自然関連課題を把握するために、しっかりリスクを評価し、理解することを優先してください。自社事業が自然にどのように依存し、どのようなインパクトを与えているか、またそこから導き出されるリスクや機会が何であるかを見いだすことが、TNFDに基づく開示に臨むための重要な作業です(図2)。また、TNFDは自然関連課題を把握するための共通の物差しでありツールです。このTNFDを使って自社事業と自然との関連をしっかり評価するところから始めてください。

秀島: TNFD開示提言正式版が最終形ではありません。そのことは、開示指標として挙げられている15のグローバル中核指標(含む気候変動)以外に、科学の進展を待って仮置きしている(プレースホルダー)指標があることからも分かります。つまり、開示する提言自体が今後も進化・拡充することが見込まれるため、開示内容についても最初から完成形を求めるのではなく、まず始めることが重要と言えます。

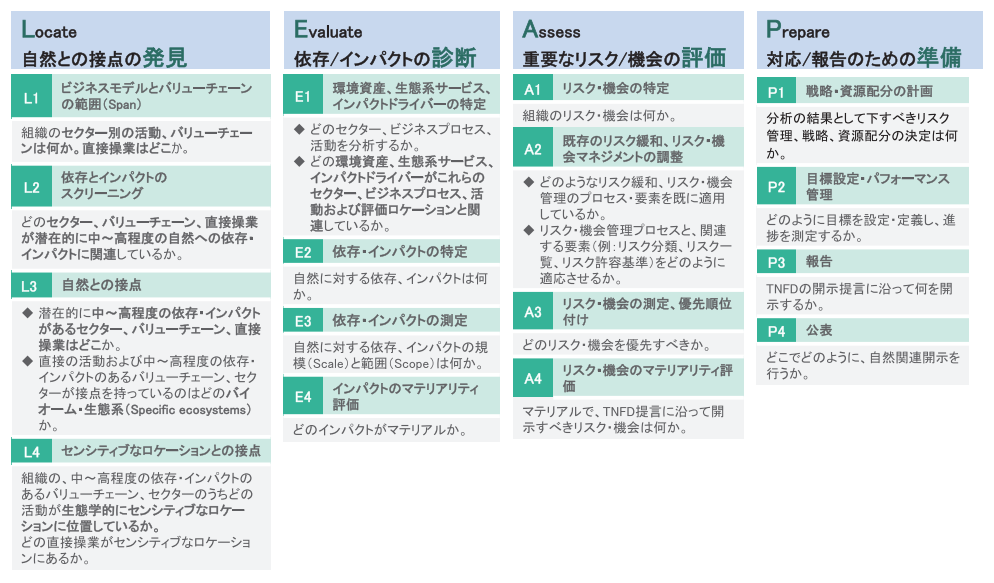

原口: 開示提言の最終形が出る前に対応すると、その作業が無駄になると思われている方がいますが、LEAP(注1)のガイダンス(図3)にあるとおり、自社内のリスクアセスメント(注2)は、一足飛びにできるものではありません。したがって、今後追加ガイダンスが出たり、科学や技術の進化でデータやツールが揃ってきたとしても、それまでに対応したことは無駄にはなりません。対応を始めておくことにより、様々な追加情報が出てきた場合にも、開示対応の精度を上げることができます。一方で、完成形を待って対応を始めると、膨大な作業となり既に開示に取り組んでいる企業に比べ、圧倒的に開示対応が遅くなります。

秀島: LEAPガイダンスについて一言付言しておくと、LEAPを必ず実施しなければならないということではありません。例えば、既にTCFDの開示をしている企業は、気候を自然に置き換えることで、「ガバナンス」A、Bは比較的容易に対応できる可能性があります。自社の直接操業が自然と深く関わっていない企業で、上流・下流のバリューチェーン(注3)が自然と深く関わっている企業は、LEAPから始めることは難しいと感じる可能性もあります。一方で、自社の直接操業が自然と深く関わっている企業はLEAPから入ることが進めやすいと思います。取り組みやすいところから始めることをお勧めします。

原口: 「ガバナンス」A、Bは手を付けやすいですし、かつ非常に意味があります。LEAPを実施する場合も、社内に十分な人的、金銭的リソースが配分され、関連部門の協力がないとできないため、取締役会の了承を得ておくと対応しやすくなるためです。

バリューチェーンにおける取り組みのポイントは?

Q: バリューチェーンにおける取り組みはどのように進めればよいでしょうか。

原口: 事業会社は、工場等「直接操業」の場所を把握しており、特に国内工場では、インパクトドライバー(注4)である水の利用や汚染物質の排出について、詳細なデータを取得していることが多いです。したがって、特に製造業では、「直接操業」のLEAPから実施されることが現実的なアプローチだと考えます。

秀島: 金融機関の場合は、直接操業よりも投融資先や保険引受先等の取引先にあたる下流を見ることが重要です。金融のセクターガイダンスにも記載のとおり、自然への依存やインパクトが大きいセクターから確認し、それぞれのセクターがどのように自然に関わっているかについて少しずつ理解を深めていきます。その際の注意点として、取引先におけるインパクトドライバーは、原材料調達等の上流や販売等の下流によって異なる可能性があるということです。例えば、水や土地利用は上流に関連することが多く、プラスチックは包装等で使用されるため下流に属することが多くなります。したがって、インパクトドライバーごとに上流、下流のどの部分に関わりがあるのかを考える必要があります。

お客さまに製品を販売した後の段階(下流)で、自然へのインパクトをコントロールすることは難しいですが、自社において販売前の段階で包装量を減らしたり、包装材料を変えたりすることはできます。自然への負のインパクトを減らすよう、サプライヤー等(上流)に働きかけたり、販売等(下流)の前に自社で対応することが必要です。繰り返しになりますが、すべてを一度に始めようとするのではなく、自社にとって重要な部分を絞って、対応できるところから始めていくというアプローチが重要です。

原口: 上流・下流のバリューチェーンに関する評価で一番重要なことは、経営リスクを及ぼす恐れのあるところから優先的に地域を特定していくことです。開示提言β版によるパイロットの段階では、関係の深いTier1(注5)や既に詳細なデータを持っているサプライヤー等の地域で「練習する」ことをTNFDは推奨していましたが、正式版では、優先地域の特定というあるべき本来のアプローチを求めています。

例えば、自社製品がお客さまや販売代理店に渡った後等の下流においては、自然への影響は分らないことが多いですが、結果的に自社の事業に悪影響を及ぼすかもしれません。したがって、自社ではリスクがよく分かっていないが怪しいと思われるところを深掘りするのです。食品業界におけるパームオイルや建設業界における木材のように、一般的にリスクが高いといわれているものは、もちろんきちんと取り組む必要があります。一方で、データを取得しにくい場合には、業界平均のデータ、代理データ(注6)等を活用してバリューチェーン上のリスクを推定することができます。なお、自然への依存やインパクトがない部分を開示しても、投資家にとってはリスクや機会となる情報ではないため、彼らの意思決定に影響しません。

秀島: 先ほど、上流、下流についてはデータがあるからという理由で優先して始めないでくださいとの話が出ましたが、重要と思われる範囲を絞り、その中でデータがあるところから手を付けていくこともひとつの方法です。ただし、それで終えるのではなく、データが無い部分についても見落とさないよう次の対応を明確化しておくことが重要です。

原口: リスクが高いと想定されるがデータがとれない地域よりも、ある程度リスクが想定されてデータがある地域を先に調べることは、TNFD対応に慣れるという意味では意義はあると思います。最終的には、開示した内容が報告書の利用者(金融機関や投資家等)にとって、投融資判断に使える情報となっている必要があります。特に、事業会社では、非常に緻密かつ網羅的に開示を目指す傾向がありますが、情報量だけあってもあまり意味をなさない可能性がある点には注意していただきたいと思います。最終的に報告書の読み手にとって、必要十分であることが重要です。

秀島: TNFDのバリューチェーンガイダンスでは、上流、下流について調べなければならないのは自然だけではなく、人権、温室効果ガス排出量のScope3(注7)でも同様、と言っています。つまり、同じ場所やサプライヤーについて様々な調査が必要になります。したがって、例えば、Scope3に関するデータを入手済のところは、その過程で得られた教訓を活かすべきですし、これから新たに調査するところは、人権、Scope3、自然について同時に調査する方向で検討することをお勧めします。

TNFD開示提言の測定指標と目標の設定のポイントは?

Q: TNFD開示提言項目の目標設定についてはどのように行えばよいでしょうか。

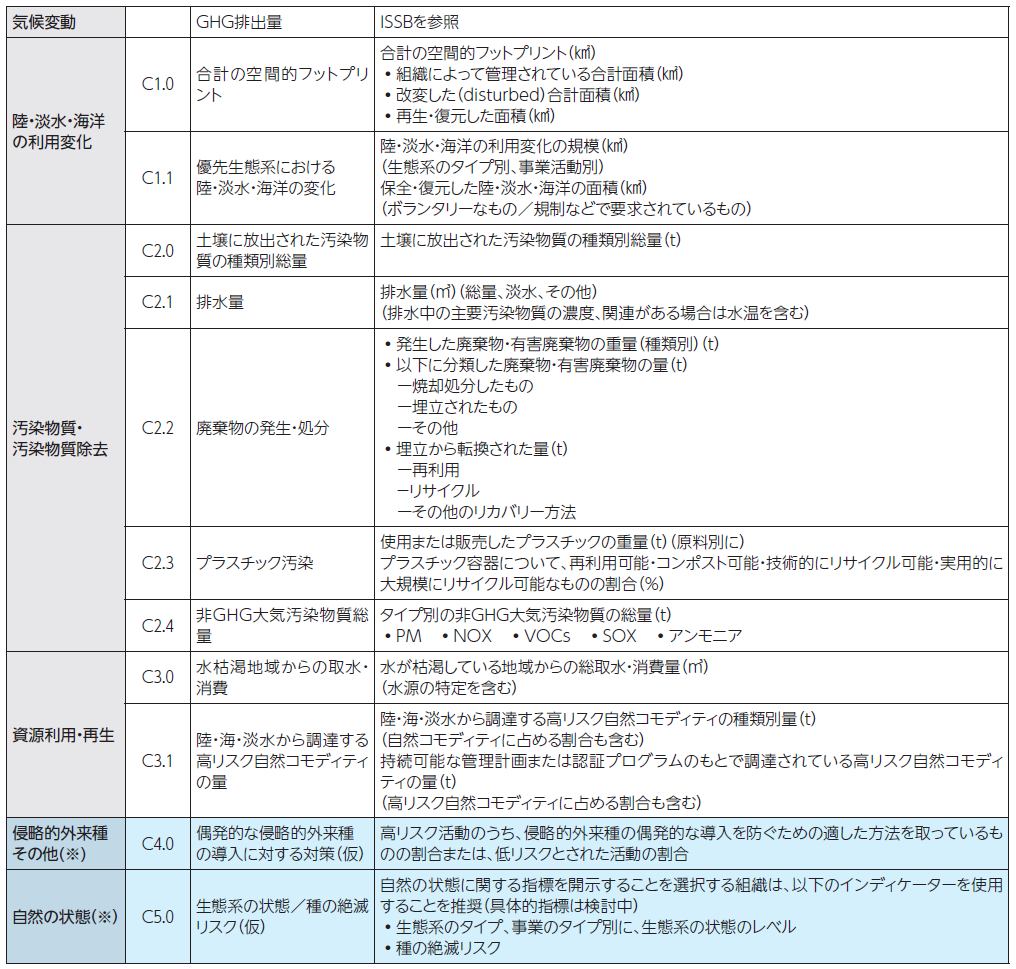

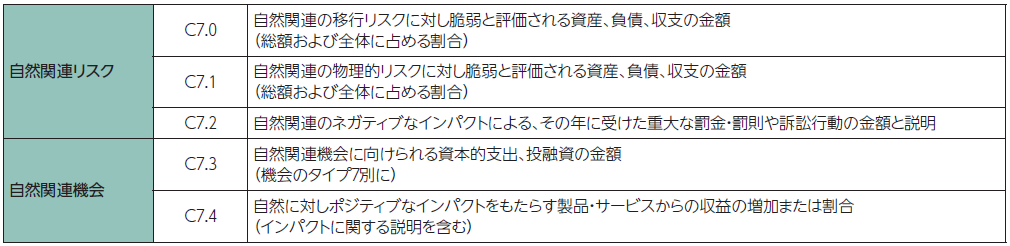

秀島: TNFDではまだ検討中の指標がありますので、まずは、グローバル中核指標(表1、2)に沿って事業における現状を明らかにすることが大切です。例えば、「陸・淡水・海洋利用の変化」では、面積を報告することになっていますが、同じ面積の土地を使っていても、自然に対して悪影響を及ぼしている場合もあれば、そうでない場合もあります。つまり、面積だけではなく、その土地の使い方を確認する必要があります。ただし、現時点では、自然に対する影響の測定対象となる指標についてはグローバルな合意がされていません。そこで、現段階では面積の把握にとどまっているのです。

原口: 現在、2024年の国連生物多様性条約締約国会議(COP16)での公表に向けて、グローバルな目標設定の議論が進んでいます。グローバルでの目標設定がある程度決まると、それに基づいて各国各地域における目標を設定していくという流れになります。したがって、現時点ではあらゆるものに対して目標設定することは難しい状況です。対応できることとして、例えばアカデミア等と議論した上で科学的な根拠に基づいて自発的に目標設定することは考えられます。なお、目標設定手法としてはSBTN(注8)もあり、まだ作業途上ですが、ある程度参考にすることが可能です。

TNFD対応でその他留意すべきこととは

Q: TNFD対応でその他留意すべきことがあれば教えてください。

秀島: TNFDでは、一般要件の「1.マテリアリティへのアプローチ」において、企業価値に対するインパクトのみに焦点を当てた「シングルマテリアリティ」や、企業価値に加えて外部へのインパクトにも焦点を当てた「ダブルマテリアリティ」の考え方も含め、企業等が開示上のマテリアリティ(重要性)をどのように考えているかを説明します。これは、TNFDが各企業等の情報開示の志向や各法域の規制上の要件を満たせるような柔軟性のある開示基準を構築することに重点を置いていることを背景としたものです。

原口: 自然の分野におけるインパクトドライバーの指標は、気候変動における温室効果ガス排出量とは大きく異なる点に注意が必要です。気候変動の場合には、温室効果ガスの排出量増加は、世界中のどこで起こっても同じと想定されますが、自然の場合には、例えば植林が行われた場合の効果は、森林の中で行うのか砂漠で行うのかによって大きな違いがあります。また、シナリオについても、気候変動の場合は、気温変化という共通のシナリオで考えることができます。一方で、自然の場合は、土地利用、海水利用、淡水利用、生物多様性の状態、といったように、より多くの要素を検討する必要があり、大変な手間がかかります。

秀島:「TNFDは、タクソノミー(注9)があることが前提になっているか」とのご質問をいただくことがありますが、TNFDの前提にはなっていないためタクソノミーがなくても問題ありません。

TNFD開示の主流化の時期は?

Q: いつごろからTNFD開示が主流化すると考えればよいでしょうか。

秀島: TNFD開示の主流化は、まだ不透明なところはありますが、2028年が一つの目安になると考えています。ISSB(注10)、が2024年半ばに結論を出すことになっている次のアジェンダに自然関連を取り上げた場合、2年間の開発期間を経て、その後、SSBJ(注11)、が自然関連の開示基準を2年かけて作ろうとすると、2028年ごろに日本の国内基準になるのではないかと思います。

EUの開示基準(CSRD(注12)に基づくESRS(注13))が母国の親会社(含む日本)に適用されるのが2028事業年度分、すなわち2029年開示(EUの中小企業に相当する子会社は2025事業年度分、2026年開示)からですので、同様に2028年ごろが主流化する目安となります。TNFD開示基準に沿った自然関連開示が法定開示化等により主流化する前に、何回か自主的に開示しておくのが望ましいのではないでしょうか。競争相手の中には自主的に早期開示を始める企業もでてくるでしょうし、サプライヤーにも情報提供依頼等することを考えますと、今から手を付け始めるのは決して早過ぎではないと思います。

原口: 主流化のめどが2028年ごろからなのであれば、経営層からは、まだ始めなくてよいのではないかという反応が想定されます。しかし、自社のサプライチェーンの強靭性を確認して強化するという視点や、各方面から生じるリスクへの対応、機会の把握、競争上の優位性の確保といった観点まで含めると、TNFD開示提言公表というイベントを利用して取り組む方向で社内の調整をしていくとよいのではないでしょうか。

参考文献・資料等

Recommendations of the Taskforce on Nature-related Financial Disclosures September 2023

注)

1)TNFDが提案する自然関連の依存・インパクトを診断し、リスク・機会を評価するための手法企業が自然との接点を「発見(Locate)」し、依存とインパクトを「診断(Evaluate)」し、リスクと機会を「評価(Assess)」し、対応策や開示を「準備(Prepare)」するためのアプローチ

2)対象に関するリスクを評価し理解するプロセスのこと

3)企業が行う事業活動を価値創造の一連の流れ(価値連鎖)として捉える考え方

4)生産のために投入される(例:建築に使用される砂や砂利)または事業活動の結果生まれる(例:工場から大気中に放出されたNOx)測定可能な天然資源

5)直接の発注先である1次サプライヤー

6)別の目的で整備された2次データ(例:製品の生産量と製造機械の推定水利用効率から、代理の水使用量を推定する等)

7)事業者自ら排出している温室効果ガス(CO2等)であるScope1、Scope2以外の事業者の活動に関する他社の温室効果ガスの排出量

8)「Science Based Targets for Nature」の略称で、気候変動分野で先行して取り組まれてきた科学に基づく目標設定SBT(Science Based Targets)の自然資本版

9)分類を意味する言葉で、「持続可能性に貢献する経済活動」を分類・列挙したもの

10)「International Sustainability Standards Board」の略称で、企業がESG等を含む非財務情報開示を行う際の国際基準を策定する機関として2021年11 月に発足した国際サステナビリティ基準審議会のこと

11 )「Sustainability Standards Board of Japan」の略称で、国際的なサステナビリティ開示基準の開発への意見発信や国内基準の開発のため2022年7月に財務会計基準機構(日本)の内部組織として設立されたサステナビリティ基準委員会のこと

12)「Corporate Sustainability Reporting Directive」の略称で、2023年1月に発効されたEUにおける企業サステナビリティ報告指令のこと

13)「European Sustainability Reporting Standards」の略称で、CSRDの対象となる企業が報告書を作成する際に準拠しなければならないサステナビリティ情報の開示要件を定める基準のこと

本記事は、MS&ADインシュアランス グループがご提供するリスクマネジメント情報誌『RMFOCUS』88号( 2024年1月1日発行)の特集記事「TNFD対応上のポイント~TNFD開示提言正式版による開示を始めるにあたり~」を転載したものです。