地域金融機関におけるTCFD・TNFDの現況と今後の開示の展望 【サステナブル経営レポート(2025年3月)】

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 所属名

- リスクコンサルティング本部 リスクマネジメント第五部 サステナビリティ第一グループ

- 執筆者名

- コンサルタント 旗野 和揮 Kazuki Hatano

2025.3.5

- 第一および第二地方銀行の計98行についてTCFD、TNFD開示状況とその内容を調査した。

- TCFD開示では、シナリオ分析や指標・目標についても半数以上の銀行が対応していることが分かった。一方、複雑な分析プロセスを要する気候関連リスクの定量化や間接的な温室効果ガス排出(Scope3)については未対応の銀行も一定数あり、今後の進捗が期待される。

- TNFD開示は、まだ先進的な数行が実施している段階である。その開示内容としては、主要産業と自然との関係性を整理したヒートマップやそれに基づくリスク・機会である。

- 地域に根差したビジネスを展開する地域金融機関にとってTNFD対応はチャンスともなりえる。自行の成長戦略に地域の自然・産業特性を反映させることは、ビジネスの展開に独自性を付与することができるため、 地域の新しい価値を創出するきっかけになることが期待される。

1. 気候変動・自然財務情報開示をめぐる国際情勢の変遷

2015年12月に金融安定理事会(FSB)が、民間主導による気候変動関連財務情報開示タスクフォース(TCFD)を設立してから約10年が経過した。また2017年6月にTCFDが最終提言を公表してから、気候変動を踏まえたシナリオ分析による事業リスク・機会の特定、将来的な財務影響の推定、脱炭素に向けた移行の計画の策定など、気候変動と整合した企業経営と情報開示が一層強く求められるようになった。

気候変動だけでなく自然資本や生物多様性についても同様に、2021年6月には自然関連財務情報開示タスクフォース(TNFD)が設立され、2023年9月に開示枠組みを定めた提言が公表された。自然と一口に言ってもその包含する範囲は広い。例えば自然に負のインパクトを与える要因だけでも、気候変動、土地利用・改変、資源利用、汚染、外来種の導入の5つがある。また自然を構成する生物多様性は場所ごとに異なり、それらの自然から提供される便益(生態系サービス)も様々である。そのため、TNFDでは場所や地域ごとに自社の事業と自然との関係性(自然への依存・インパクト)を把握することが求められ、TCFDに比べても複雑である。しかしすでに世界544社・機関(日系企業144社・機関、2025年2月時点)がTNFDに沿った開示を行うことを約束するTNFDアダブターに名乗りを上げており、開示企業数も過去2年間で飛躍的に増加している。

なお、本レポートは地方銀行の開示状況が主題であるため、TCFDやTNFD提言の詳細については過去の当社レポート 1), 2), 3)をご覧願いたい。

- RM FOCUS第 63号「企業における気候関連リスクのシナリオ分析の必要性~ TCFD提言を踏まえて」 https://www.irric.co.jp/topics/press/2017/1002.php

- RM FOCUS第 86号「 TNFD最終提言に備えて~ベータ版 0.4を踏まえたフレームワーク全体像の解説~」 https://www.irric.co.jp/topics/press/2023/0703.php

- RM FOCUS第 91号「金融機関のTNFD開示におけるポートフォリオ分析の考え方と事例」

https://rm-navi.com/search/item/1878

2. TCFDおよびTNFD提言の4つの柱

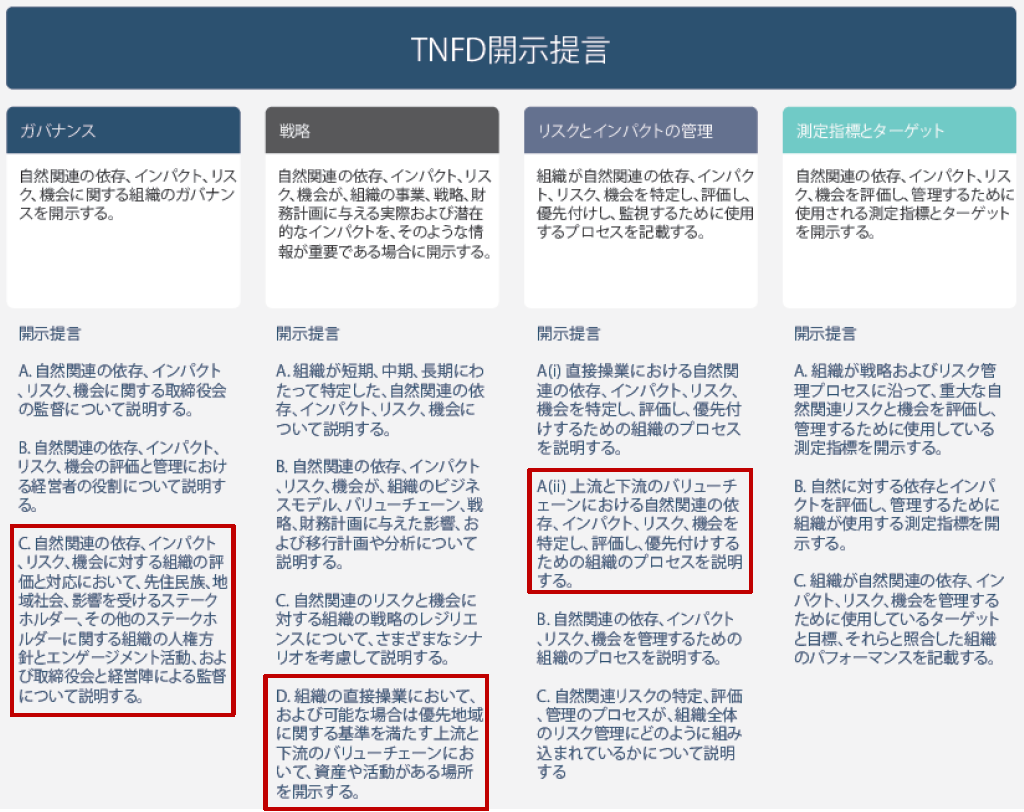

TCFDとTNFDの開示提言は、「ガバナンス」、「戦略」、「リスクと(インパクト)管理」、「指標と目標」の4つの柱から成り立っている。また、それぞれの柱に推奨開示事項が示されており、TCFDでは合計11個、TNFDは合計14個の推奨開示事項で構成される。それらに対応することで、気候・自然関連課題に対する自社のレジリエンスを高めていくことが可能となる。

TNFD提言では、 TCFD提言の様式を踏襲しつつ、ガバナンスC(先住民・地域コミュニティ等のステークホルダーの人権やエンゲージメント)、戦略D(生態学的に重要であるなど、自社にとって優先的に評価すべき地域の特定)、リスクとインパクトの管理A(ii)(サプライチェーン上流と下流の依存とインパクト、リスクと機会の管理)の3つの開示提言を追加している。

※赤枠で囲われた開示提言はTNFDにおいてTCFDから追加された項目(インタ総研にて赤枠を追加)

3. 地域金融機関に求められる役割

気候変動・自然資本を含むESG対応は、中小企業にとってその人員不足や資金力の観点から、ハードルは相応に高いものとなっている。このような環境において、地域に根差したビジネスを展開する地域金融機関は、中小企業のESG取り組みのサポートを行うことが期待されている。

環境省が2023年4月に公表した「地域金融機関におけるTCFD開示の手引き5」では、地域金融機関に対して、単にTCFD開示をゴールとするのではなく、TCFD開示を通じて地域社会の脱炭素化を自らのリスク・機会に落とし込むとともに、地域事業者と手を組み、地域社会の脱炭素化に関して戦略的な対応を行うことを推奨している。本手引きは、地域金融機関の事業特性、立地環境、担っている機能などに照らして、「①地域の持続可能な成長の牽引役の役割を果たすため」「②自身の持続可能な経営のため」「③金融システムの安定のため」の3つの観点から、TCFD開示に取り組むことを推奨している。

また、自然資本については、先述したように自然は場所によってその特性が大きく異なり、地域の産業はそれに根差した形で形成される(例えば水質がよく水量も多い地域に半導体企業は集中し、漁業資源が豊富な地域に食品加工業が多く立地するなど)。そのため、地域に根差したビジネスを展開する地域金融機関と親和性が高く、その地場特性を踏まえた各種支援や新しいビジネスの展開が期待されている・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます。

全文はPDFでご覧いただけます