国内における排出量取引とカーボンクレジットの最近の動向【リサーチレター(2025年9月)】

[このレポートを書いた専門家]

- 会社名

- MS&ADインターリスク総研株式会社

- 部署名

- 基礎研究部 基礎研究グループ

- 執筆者名

- 研究員 山根 未來 Miki Yamane

2025.9.1

- 日本政府は「成長志向型カーボンプライシング構想」のもと、排出量取引制度の本格化や化石燃料賦課金制度の導入を進めている。これらの施策を通じて、官民合わせて10年間で150兆円を超えるGX(グリーントランスフォーメーション)投資の実現を目指す方針である。カーボンプライシングの導入は、単なる環境政策の枠を超え、企業経営や投資判断、サプライチェーン全体におよぶ新たなリスクと機会を生み出す重要な転換点となる。本稿は、カーボンプライシングのなかで特に注目されている国内の排出量取引制度とカーボンクレジットの制度の整備状況や市場動向などを解説する。

1.カーボンプライシング手法の主な3つの制度

カーボンプライシングとは、CO2などの温室効果ガス(GHG)排出に対してコストを課すことで、企業や社会全体の脱炭素化を促進する仕組みである。日本国内でも、様々な形態のカーボンプライシング制度がすでに存在する。その中でも今後国内で利用拡大が期待されるのが、「炭素税」「排出量取引」「カーボンクレジット」の3つである(図表1参照)。

炭素税は、石炭や石油などの化石燃料の消費に課される税金である。日本では2012年10月に「地球温暖化対策税」が導入され、全ての化石燃料に対してCO2排出量に応じた税率(289円/t-CO2)が上乗せされている。しかしこの税率は海外と比較して低く、企業のCO2排出削減への強いインセンティブにはなっていないと の指摘がある。一方で、2028年度から導入予定の化石燃料賦課金は、現行の地球温暖化対策税と類似するものの、より柔軟な税率変更ができ、政府はその価格を「徐々に引き上げていく」方針を示している。

排出量取引制度(ETS)※1は、政府が企業などにGHG排出の上限を設定し、その枠内で余剰分や不足分を企業間で取引する制度である。国内では東京都や埼玉県が独自に実施しているほか、国の制度としてGX-ETSが存在する。

【図表1】カーボンプライシングの主な類型

| 種類 | 概要 |

|---|---|

| 炭素税 | 化石燃料等の利用によるCO2排出量に 比例した課税を行う。 |

| 排出量取引制度 | 政府が対象事業者のCO2排出枠を設定し、 事業者は自らの排出量に応じて、 その過不足分を他者と取引する。 |

| カーボンクレジット | CO2排出を削減する事業等によるCO2削減量を 証書化して、自主的に取引を行う。 |

(環境省『参考資料集』(2022年11月7日)より筆者作成)

※1)排出量取引制度は英語で、ETS(Emission Trading System)という。

カーボンクレジットは、企業が森林保護や省エネルギー機器の導入などによって達成したGHG削減量や吸収量をクレジットとして発行し、他企業との間で取引できる仕組みである。カーボンプライシングにおける「クレジット」とは、排出削減実績を主張する権利を、一種の手形のように「証券化」したようなものと理解できる。クレジットの創出者は販売することで、脱炭素のための資金調達が可能となる。クレジットの購入者は、削減が困難な排出量を相殺(オフセット)することができる。

特に「排出量取引」と「カーボンクレジット」は、2026年度以降、国内で大きな動きが予想される。これらについて、次章以降で現時点での検討状況を概説する。

2.排出量取引制度はGX-ETS義務化に向け整備が進む

残り5052文字

この先は「続きを読む」を押してください。

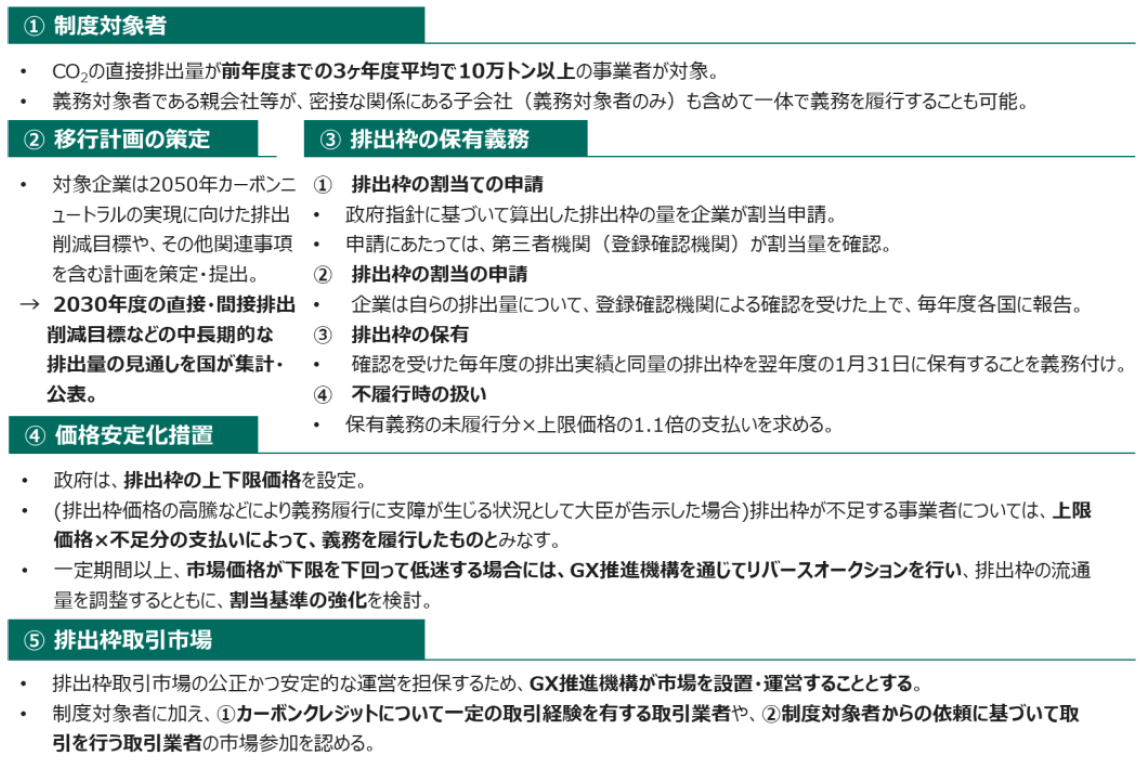

日本の排出量取引制度である「GX-ETS」は2026年度以降、CO2の直接排出量(Scope1)が10万トン以上の事業者を対象に義務化される。現在、その詳細設計の検討が進んでおり、2025年7月に、経済産業省は算定方法や不履行時の罰則、今後の検討の進め方などについて、より踏み込んだ情報を公表した(図表2参照)

【図表2】改正GX推進法に基づく排出量取引制度の全体像

(経済産業省GXグループ『排出量取引制度の詳細設計に向けた検討方針』(2025年7月2日)より筆者作成)

経済産業省は、排出枠の割当方法の具体案やベンチマーク、上限・下限価格 などについては今秋にかけて議論を重ね、2025年末を目途に制度のとりまとめをする方針である。特に注目される「ベンチマークの水準※2」については、個別業種ごとに専門的な知見を要するため、「製造業(石油精製、鉄鋼、化学、紙パルプ、セメント、石灰製造等)」と「発電部門」の二つのワーキンググループを立ち上げて、それぞれ算定式を検討する予定だ。

2026年度以降GX-ETSが本格化することで、カーボンクレジットの取引もより活発になると見込まれる。第2フェーズ(2026年度~)のGX-ETSでは、排出枠の超過分の償却に利用できるクレジットの上限を、直接排出量の10%までとする案が示されている。また使用可能な適格クレジットとして、二国間クレジット制(JCM)とJ-クレジットの2種類が挙げられた。経済産業省は、クレジットの使用を認めた理由として、排出枠の価格形成を促進し、制度対象者に削減インセンティブを与えるためとしている。さらに、DACCS※3などの 除去・吸収 系の先進的なプロジェクトを制度内に取り込むための手段としても、クレジットの活用を位置付けている。

※2)ベンチマークの水準は、業種ごとに、各社の製品生産量あたりの排出原単位を比較し、同業種内の上位X%に相当する水準が設定される。排出枠の割当量は、基準活動量(2023年度~2025年度の生産量等の平均)にベンチマークを乗じて算定する。

※3)工学的プロセスにより大気中から直接CO2を分離・回収するDAC技術と、地中に貯留するCCS技術を組み合わせた技術。

3.国内カーボンクレジット市場について

(1)カーボンクレジットの種類

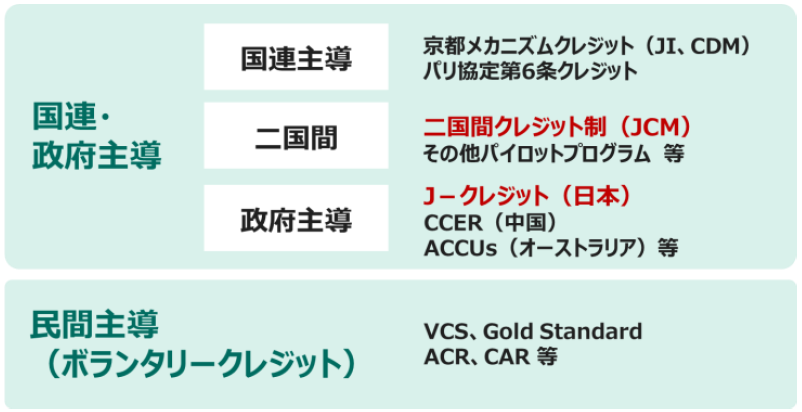

カーボンクレジットは大まかに、「国連・政府が主導し運営される制度」と「民間セクターが主導し運営される制度」の2種類が存在する(図表3参照)。2つ目の民間主導の制度は、規制や政策に関わらず、自主的にクレジット発行・活用が行われる性質を持つことから「ボランタリークレジット」と呼ばれる。

カーボンクレジットの創出方法は多岐にわたり、排出削減や吸収に資する技術ごとに「方法論」として、適用範囲や排出削減・吸収量の算定方法、モニタリング方法などが規定されている。

【図表3】カーボンクレジットの大まかな分類

(国土交通省航空局『航空脱炭素化に向けたその他の課題』(2023年3月30日)より筆者作成)

(2)GX-ETSに伴うカーボンクレジットの需要と供給のギャップ

① JCMとJ-クレジットの概要

JCMとは、日本とパートナー国の間で、日本の企業や政府が技術や資金の面で協力して対策を実行し、得られるGHG削減・吸収量を、両国の貢献度合いに応じて配分する仕組みである。2013年に運用が開始され、2025年7月時点で30か国のパートナー国が存在する。

J-クレジットは、2013年から国が運営する制度である。創出されたJ-クレジットは、国内の法制度(温対法・省エネ法)への報告や、海外イニシアチブ(CDP・RE100)への報告、企業の自主的な取り組みなどの用途に活用できる。

J-クレジットの取引チャネルとしては、以下の3つがある。

- J-クレジットの公式ウェブサイトを通じて、保有者と直接取引する

- J-クレジット・プロバイダーや商社などの仲介業者を通じて取引する

- 東京証券取引所のカーボン・クレジット市場で購入する

3つ目の東京証券取引所においては、J-クレジットの74種類の方法論が9種類に中分類化されて、累計・標準化した売買区分を基に取引が実施されている点が特徴である。

② 現行の発行量ペースではGX-ETS適格クレジットの供給が足りないとの指摘もある

J-クレジットは年間約100万-150万t-CO2のペースで新規に発行・認証されており、2013年度の制度開始から2025年3月までの累計発行量は約1,200万t-CO2となっている。主要な海外ボランタリークレジットの直近の年間発行量は約2億6,000万-3億t-CO2規模※4であることから、J-クレジットの発行量はかなり少ないことが分かる。またJCMクレジットの累積発行量は約77万t-CO2と、さらに少ない状況だ。ある米調査会社の試算によれば、GX-ETSの義務化対象見通しとなる300-400社の全企業が排出量の10%相当分のクレジットを購入する場合、2030年の年間需要は約5,400万t-CO2規模になる可能性がある。実際には、すべての対象企業がクレジットの上限量を利用しない場合でも、足元の供給量とは大きな乖離があり、供給と需要のギャップが顕著になることが懸念されている。

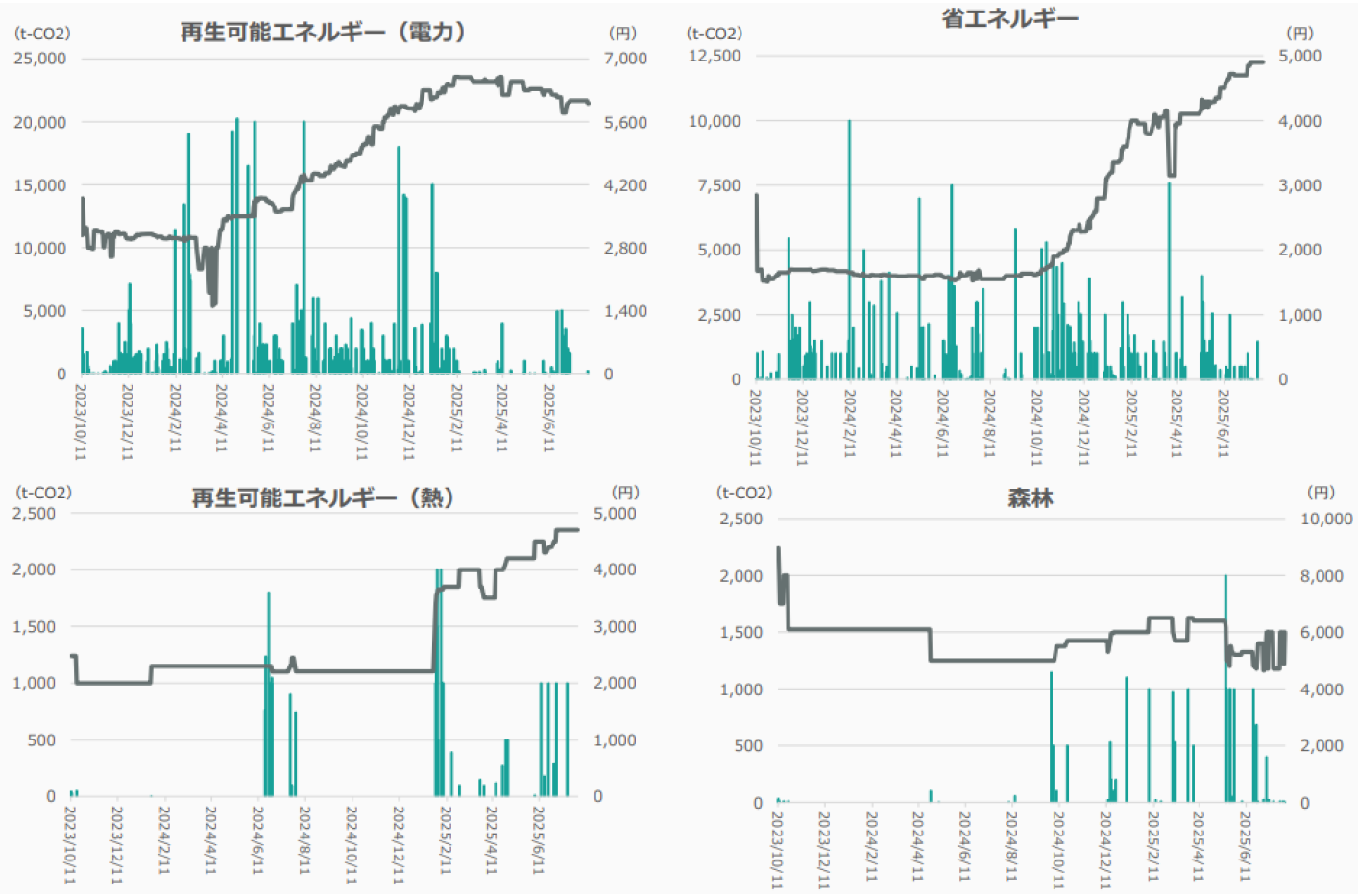

こうした需要の高まりは、J-クレジットの価格の上昇からも推察できる。東京証券取引所のカーボンクレジット市場のデータによれば、直近のJ-クレジットの価格上昇がみられる(図表4参照)。例えば、最も取引量の多い「再生可能エネルギー(電力、図表4左上参照)」では、2024年6月時点では4,200円/t-CO2を下回っていたのに対し、直近の2025年6月時点では5,600円/t-CO2を上回っている。また2番目に取引量の多い「省エネルギー(図表4右上参照)」では、2,000円/t-CO2以下だった価格が、この1年間で5,000円/t-CO2近くまで上昇していることが読み取れる。こうした価格上昇の背景には、GX-ETSが適格クレジットとなることを見越した需要の増加も一因として考えられている。

※4)Barbara K Haya, Tyler Bernard, Aline Abayo, Xinyun Rong, Ivy S. So, Micah Elias. (2025).

Voluntary Registry Offsets Database v2025-06, Berkeley Carbon Trading Project, University of California, Berkeley.

Retrieved from: https://gspp.berkeley.edu/berkeley-carbon-trading-project/offsets-database

【図表4】J-クレジットの価格・売買高推移(2023年10月~2025年7月)

(注釈)左軸:売買高(t-CO2)、右軸:加重平均価格(円)

(日本取引所グループ『市場開設以降の売買状況(2023年10月11日~2025年7月31日)』〈2025年8月8日取得〉)

対象企業が実際にどのくらいクレジットを使用するかは、GX-ETS の排出枠割当量の算定基準となるベンチマーク水準に大きく左右される。ベンチマークの水準が厳しく、企業への割当量が少ない場合、企業はクレジットを活用して排出量の一部を償却しようとする動機が強まる。一方、ベンチマークの水準が緩やかで割当量が多い場合、クレジットの利用量は少なくなると考えられる。

上述した通り、現時点ではベンチマーク水準や割当量の具体案は示されていないため、クレジット需要の予測は困難である。これらはクレジット市場の動向を左右する重要な要素となるため、継続的な検討状況の確認が必要である。

(3)クレジット取引の在り方や保険の役割についても議論が進む

カーボンクレジットについては、取引の在り方についても国内で議論と整理が進められている。金融庁は2025年6月、「カーボンクレジット取引に関する在り方」と題した報告書を公表した。本報告書では、取引の透明性や健全性確保のための基本事項、関係者やインフラに関する論点を整理している。

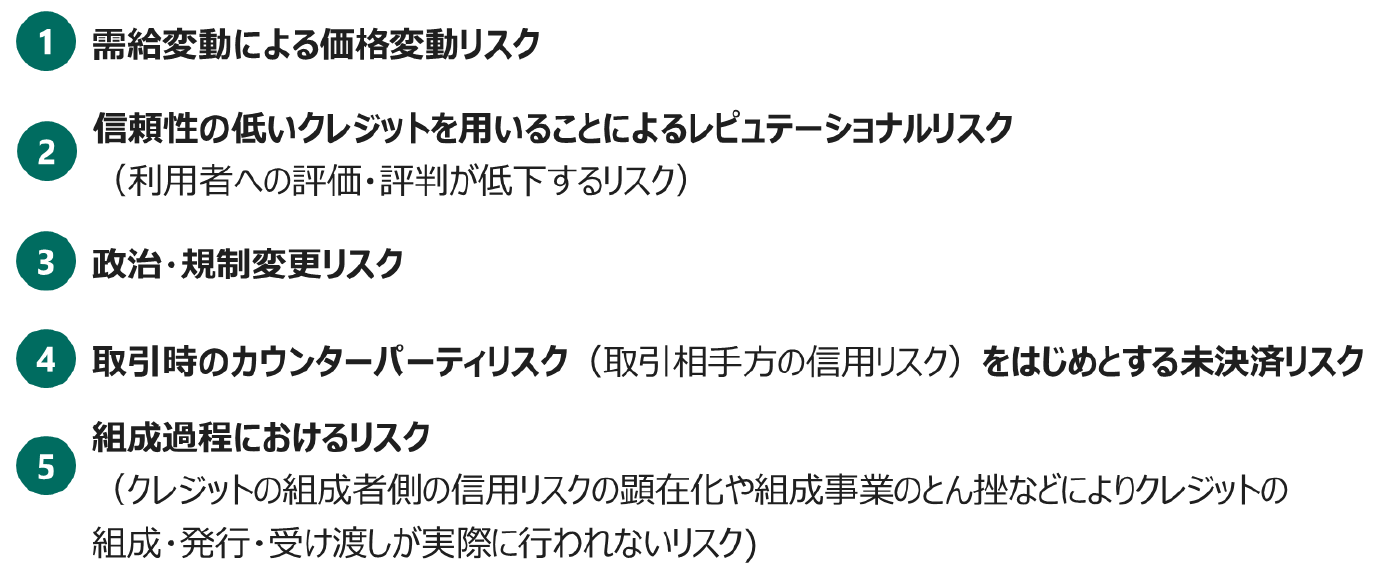

本報告書ではカーボンクレジットに関わる保険についても触れられている。プロジェクト開発者、貸し手・投資家、カーボンクレジットの購入者、各種仲介業者などの市場参加者は、図表5の通り、多様なリスクにさらされている。リスクが大きいクレジットは、一般的に価格が低くなる傾向がある。報告書では、リスク管理の一手段として、保険サービスの活用を紹介している。当社グループの三井住友海上火災保険株式会社は、J-クレジット制度のプログラム型プロジェクト運営者向けに「J-クレジット補償保険」を提供している。また海外でも、カーボンクレジットのリスクに関わる保険の提供例がみられる。

カーボンクレジットにまつわるリスクに対処するための保険の提供は、購入する企業のリスク管理の高度化に寄与する。さらに、保険会社や再保険会社がプロジェクト関連のリスク評価や引受審査を行うことで、プロジェクトに「第二の目」を提供する役割を担う。自然災害や環境、政治リスクなどへの保険付保は、品質の証となり、カーボンクレジット取引の信頼性向上や高品質プロジェクトへの投資拡大につながると考えられる。

【図表5】カーボンクレジットにまつわるリスクの例

(金融庁『カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会報告書)』(2025年6月20日)より筆者作成)

(4)クレジット制度は発展途上。社員のキャパシティビルディングが重要

カーボンクレジット市場・制度は現在、黎明期であることから、実務面でも課題が残っている。カーボンクレジットを利用したオフセット商品に関する主張もその一例だ。英ロンドン・スクール・オブ・エコノミクス(LSE)の報告書「Global trends in climate change litigation: 2025 snapshot」によれば、企業によるカーボンクレジット利用に対する法的異議申し立てが世界中で急増している。2015年から2024年の間に提起されたと161件のクライメート・ウォッシング訴訟※5でのうち、3分の1以上がカーボンクレジットに関連していた。クレジットの購入者は自社のバリューチェーン内での排出削減努力を最優先し、クレジットによるオフセットは補完的手段として活用することが大原則である。また、カーボンクレジット市場への参入を検討する企業は、関連制度や商品性、取引実務に関する知識や経験を深めるためのキャパシティビルディングが、今後さらに重要となるであろう。

※5)グリーン・ウォッシュ(greenwashing;見せかけの環境配慮)と同様の意味であり、企業が脱炭素目標に向けた進捗状況や気候変動対策への取り組みについて、虚偽または誤解を招くような情報を発信すること。

【参考文献】

- Barbara K Haya, Tyler Bernard, Aline Abayo, Xinyun Rong, Ivy S. So, Micah Elias. (2025).

Voluntary Registry Offsets Database v2025-06, Berkeley Carbon Trading Project, University of California, Berkeley. - The London School of Economics and Political Science(2025年6月25日)『Global trends in climate change litigation: 2025 snapshot』

- 株式会社日本取引所グループ『市場開設以降の売買状況(2023年10月11日~2025年7月31日)』

- 環境省(2022年11月7日)『参考資料集』

- 環境省『JCM(二国間クレジット制度)について』

- 金融庁(2025年6月20日)『カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会報告書』

- 経済産業省GXグループ(2025年7月2日)『排出量取引制度の詳細設計に向けた検討方針』

- 国土交通省航空局(2023年3月30日)『航空脱炭素化に向けたその他の課題』

- 日本経済新聞(2025年7月18日)『国内の排出量取引、1500億円のCO2排出枠必要に 米調査会社』

PDFでもご覧いただけます