TNFD提言に関する日本企業の情報開示の動向と期待【RMFOCUS 第96号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 部署名

- リスクコンサルティング本部 リスクマネジメント第五部

サステナビリティ第一グループ - 執筆者名

- 主任コンサルタント 笹原 千佳 Chika Sasahara

2026.1.5

- 日本企業はTNFD開示に対して関心が高く、2025年10月時点でTNFDアダプター登録社数は209社と世界最多であり、209社のうち172社が既に開示を実施している。

- 本稿ではTNFDアダプター各社の開示状況を整理した上で、開示における課題を整理し、各項目で求められている開示内容およびTNFD対応のポイントを紹介する。

- 今後も多くの日本企業がTNFD開示に関心を持ち、日本企業の開示が模範的な開示例となることが期待される。

TNFD(Taskforce on Nature-related Financial Disclosures/自然関連財務情報開示タスクフォース)の提言が2023年9月に公表されてから約2年が経過した。

2025年9月、TNFDは初となるStatus Report1)を公表し、グローバルに公開されているTNFD開示の開示状況について調査結果をまとめた。日本企業・機関(以下、「企業」)の開示企業数の拡大、内容の充実化が進んでいる中、本稿では企業の開示状況を踏まえ整理した課題について、TNFD対応を進める実務者が取り組むべきポイントを示す。

1.日本企業におけるTNFD開示の現状

TNFDフォーラム(TNFDの議論をサポートするステークホルダーの集合体)は会員向けニュースレターや事務局主催の定期ウェビナーを提供している。2025年10月時点でフォーラム会員は72カ国・1,838の企業にのぼり、そのうち日本企業は337社・機関(以下、「社」)であり、英国の379社に次ぐ第2位である。また、世界のTNFDアダプター(TNFD統合開示を公表予定として登録した企業・金融機関)登録企業数は55カ国・711社であり、国別では日本が209社で最多である(参考文献2)を基にMS&ADインターリスク総研が集計)。この結果は国際的に見ても日本企業のTNFD対応に対する関心が高いことを示している。

MS&ADインターリスク総研にて、2025年10月時点でTNFDアダプターとして登録されている日本企業209社の開示情報を調査したところ、TNFD提言に沿って既に172社(部分的な開示を含む)が開示していると判断された。2024年5月に実施した前回調査時(参考文献3)は54社であったのに対し、約1年半で開示企業数が3倍以上に増加している結果となった。

また、各開示項目における開示状況についてもこの1年半で変化が見られ、一般要件、「戦略B」、「戦略C」等には課題が残るものの、全体傾向として14項目の開示が進んでいた。

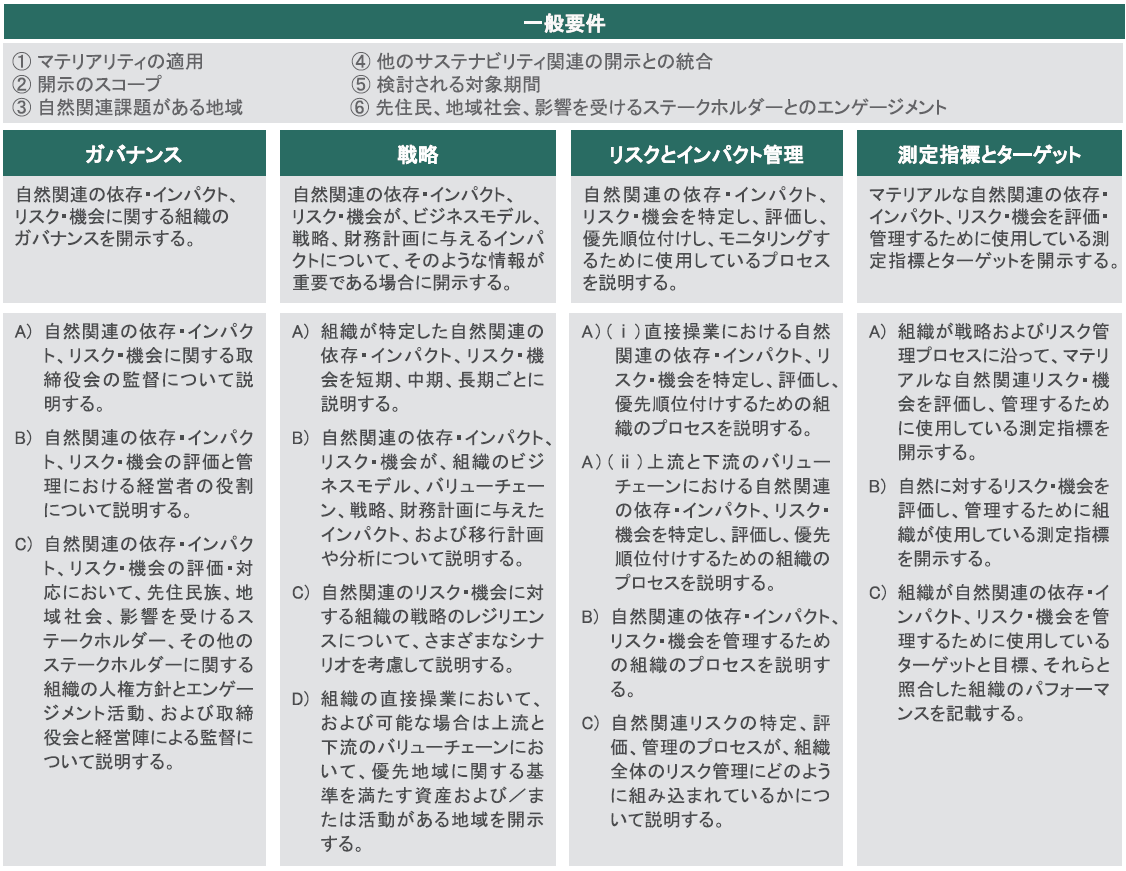

2.一般要件および四つの柱における14項目の開示状況

TNFD提言の一般要件および四つの柱における14の開示推奨項目(図1)に対する開示状況について、2024年度の調査結果(参考文献3)では、一般要件の開示は約1割の企業でのみ確認されており、四つの柱(ガバナンス、戦略、リスクとインパクト管理、測定指標とターゲット)に関わる14項目では、開示割合の高い順に、「戦略A」(約9割)、「ガバナンスA、B」(7割弱)、「戦略B」(約6割)であった。残りの項目は6割以下であり、特に「戦略C」の開示状況は約1割と最も低かった。

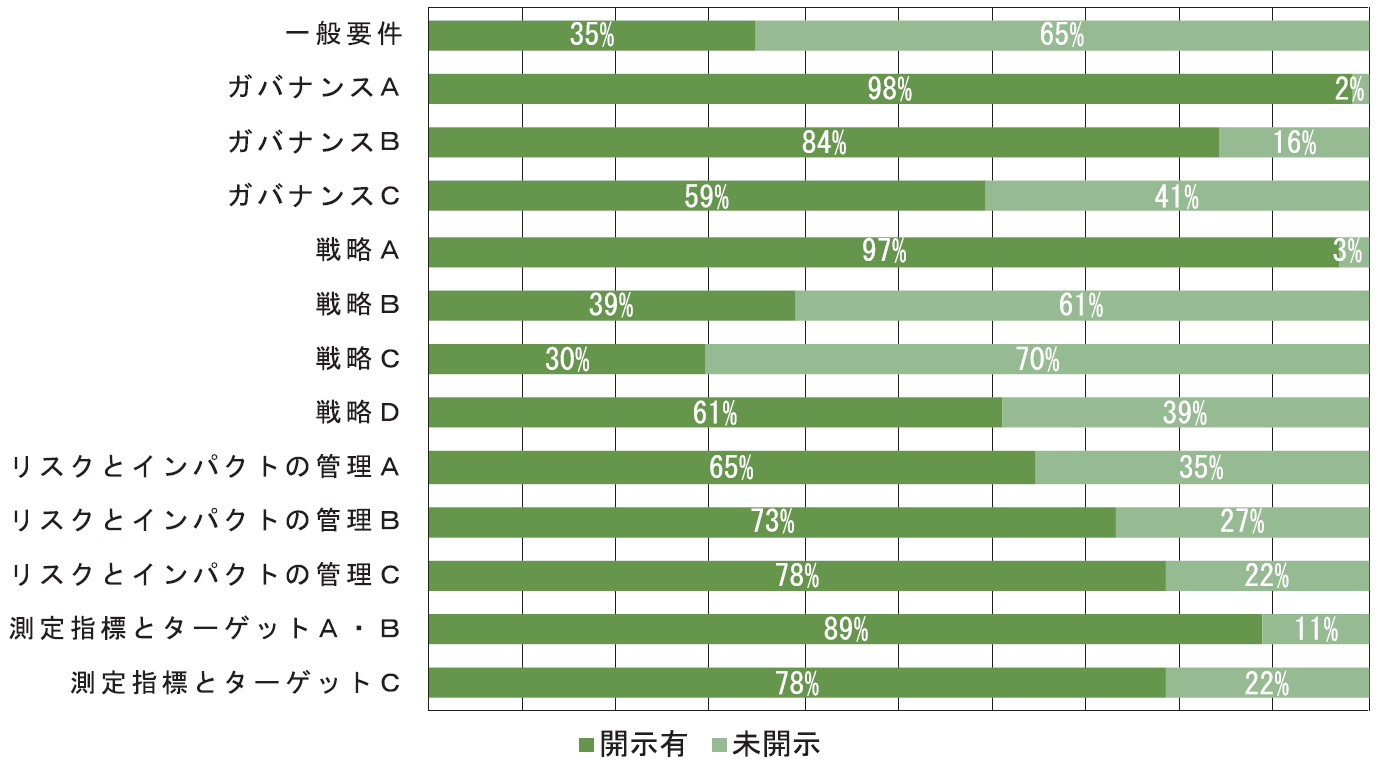

今回調査をした、172社における開示状況は図2のとおりである。

1)本調査では該当項目に関する記載の有無のみを調査しており、開示の質については評価していない

2)測定指標の開示において、現状「リスク・機会」に関する指標、「依存・インパクト」に関する指標の区別が曖昧なケースが多いことから、「測定指標とターゲット」のA、Bは統合して分析している

一般要件は3割程度の企業の開示で確認が出来たが、依然として過半数以上の企業においては開示が確認されなかった。開示割合が低い要因として、TCFD(気候関連財務情報開示タスクフォース)では設定されていなかった項目であり、必要性が認識されていないことが考えられる。

四つの柱に関わる14項目では、「ガバナンスA」と「戦略A」の開示割合が9割を超えていた。「ガバナンスA」への対応が高水準である理由は、TCFD対応時点で、大半の企業が気候ガバナンス体制を既に構築しており、そこに新たに自然を統合することで比較的容易に対応できることによるものと考えられる。また、前回調査結果と同様に「戦略A」の開示割合は高く、多くの企業が事業に関連する自然関連の依存・インパクト、リスク・機会(以下、この四つをまとめて指す場合は「自然関連課題」とする)の特定を進めていることがうかがえた。さらに、今回の調査では「ガバナンスB」および「測定指標とターゲットA・B」についても8割以上の企業において開示が確認された。

「ガバナンスB」は「ガバナンスA」よりも開示割合が低かったが、この理由について、自然を統合したガバナンス体制が構築出来ているものの、自然関連課題の評価と管理における経営者の役割について企業内で検討中の段階である可能性が推察される。「測定指標とターゲットA・B」については、TNFDが開示を求めているグローバル中核指標ではなく、企業が独自に設定をした指標を開示している傾向が高かった。具体的には、事業地内で植栽した地域性種苗の本数(紙パルプ事業者の開示例)、発電燃料消費量(電力事業者の開示例)等が確認された。しかしながら、それらの指標が、特定された自然関連課題を評価するものであるのかの説明が不十分である開示も散見された。独自指標の追加は企業の取り組みの進捗評価において、より深い洞察を与えることになるので有用である。一方で今後、開示情報の一貫性や比較可能性を社会全体で高めていくために、グローバル開示指標を合わせて開示していくことが重要であり、改善の余地のある課題項目であると考えられる。

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

58114文字