人的資本の経営への貢献をどう“見える化”する?解説!SSBJ基準対応の人的資本開示の4つのポイント②インパクトパスの明確化

2026.7.13

2027年3月期から、プライム上場企業の一部で、有価証券報告書でのサステナビリティに関する情報の開示がSSBJ基準に準拠する形で義務化されます。こうした中、人的資本の取組みと財務指標のつながりをどのように示すべきかが、企業にとって大きな課題となっています。

企業はどのように、人的資本の取組みが経営に貢献しているのかを“見える化”していけばよいのか?MS&ADインターリスク総研で人的資本のコンサルタントを務める関根彰吾に、そのポイントや実践にあたって踏まえるべきステップをわかりやすく解説してもらいます。

流れ

- なぜ今、人的資本と財務のつながりを“見える化”することが求められるのか?

- 人的資本が財務に与えるインパクトをどのように開示する?

- SSBJ基準に沿った人的資本開示を実践するためのステップとは?

- 人的資本の開示で企業がつまずきやすいポイントは?

- 人的資本の財務へのインパクトが投資家の最も知りたい情報

人的資本をSSBJ基準で開示する際のポイントの全体像については、以下の2本で解説しています。

- 人的資本の新たな開示基準「SSBJ基準」とは?いま、企業に求められていることを専門家がわかりやすく解説(SSBJ基準解説・前編)

- 人的資本の情報をSSBJ基準で開示する際のポイントは?専門家がわかりやすく解説(SSBJ基準解説・後編)

このシリーズで取り上げる4つのポイント

- 人的資本のリスクと機会の分析

- 今回はコチラ 人的資本におけるインパクトパスの明確化 今回はコチラ

- 人的資本のガバナンス・リスク管理

- 連結ベースでの人的資本KPIの可視化

なぜ今、人的資本と財務のつながりを“見える化”することが求められるのか?

ーープライム上場企業の一部で、人的資本の取組みについてもSSBJ基準に準拠して有価証券報告書で開示することが求められますが、その背景を改めて教えてもらえますか?

関根)まず前提として、SSBJ基準は、財務報告書の主要な利用者、すなわち投資家などが企業に投資するかどうかを判断する際に有用な情報を開示することを求めるものです。

具体的には、企業の見通しに影響を与えると合理的に見込み得る、サステナビリティ関連のリスク及び機会に関する情報が対象になります。そのため、人的資本の情報をSSBJ基準に沿って開示するかどうかは、自社を取り巻く外部環境やビジネスモデル、想定する投資家の情報ニーズなどを総合的に踏まえ、「投資家の意思決定に資する情報か否か」を基準に企業ごとに判断する必要があります。

その上で、以下の3つの理由から、人的資本についてもSSBJ基準に沿って情報を開示する必要があると判断する企業が多いのではないかと考えています。

① 人的資本が企業の競争力の源泉であるという認識の広まり

② 投資家からの開示ニーズの高まり

③ 過去の開示内容や経営理念との一貫性

① 人的資本が企業の競争力の源泉であるという認識の広まり

2020年に経済産業省より公表された「人材版伊藤レポート」などを通じて、人的資本を競争優位性の源泉と捉え、人的資本への投資を企業価値向上につなげるという考え方が広まりました。それ以降、「イノベーション創出や新規事業開発など、将来のキャッシュ・フローを生む源泉を人材と捉え、積極的な投資をするべきだ」という認識に基づき、人的資本経営に注力する企業が増えています。

こうした背景を踏まえると、多くの企業にとって「人的資本は企業の見通しに影響を与える情報」であると判断せざるを得ないと考えます。

② 投資家からの開示ニーズの高まり

2022年の内閣官房「人的資本可視化指針」では「今や多くの投資家が、人材戦略に関する経営者からの説明を期待(している)」と述べられており、投資家が人的資本に強い関心を寄せていることが分かります。

また、本年発表された「人的資本可視化指針(改定版)」では、「各社の情報開示について、投資家からは、企業価値向上に向けた経営戦略の実現及びそれに紐づく財務指標の改善に向けて必要な人的資本投資が行われているか、という観点からの情報開示が不十分との指摘の声もある」と記載されており、投資家は企業に対して「投資の意思決定に資する人的資本の情報」を求めていることが分かります。

これらの記述からも、投資家の意思決定において人的資本が重要な情報と捉えられていることが伺われます。

③ 過去の開示内容や経営理念との一貫性

これまで、「当社の競争優位性は人です」や「当社は人が財産です」といった内容を経営者のメッセージとして開示している企業は少なくありません。このような考えに基づいて企業経営を行っているのであれば、人的資本が経営上どのように重要な要素であり、人的資本への取組みが将来財務にどのような影響を与えるのかについて、投資家に説明することが期待されるのは当然といえるでしょう。

人的資本が財務に与えるインパクトをどのように開示する?

ーーこれまで大半の企業の人事部門では、人的資本が自社の財務にどのようなインパクトを与えているのかを“見える化”することに取り組んだことがないと思いますが、具体的にはどのように開示すればよいのでしょうか?

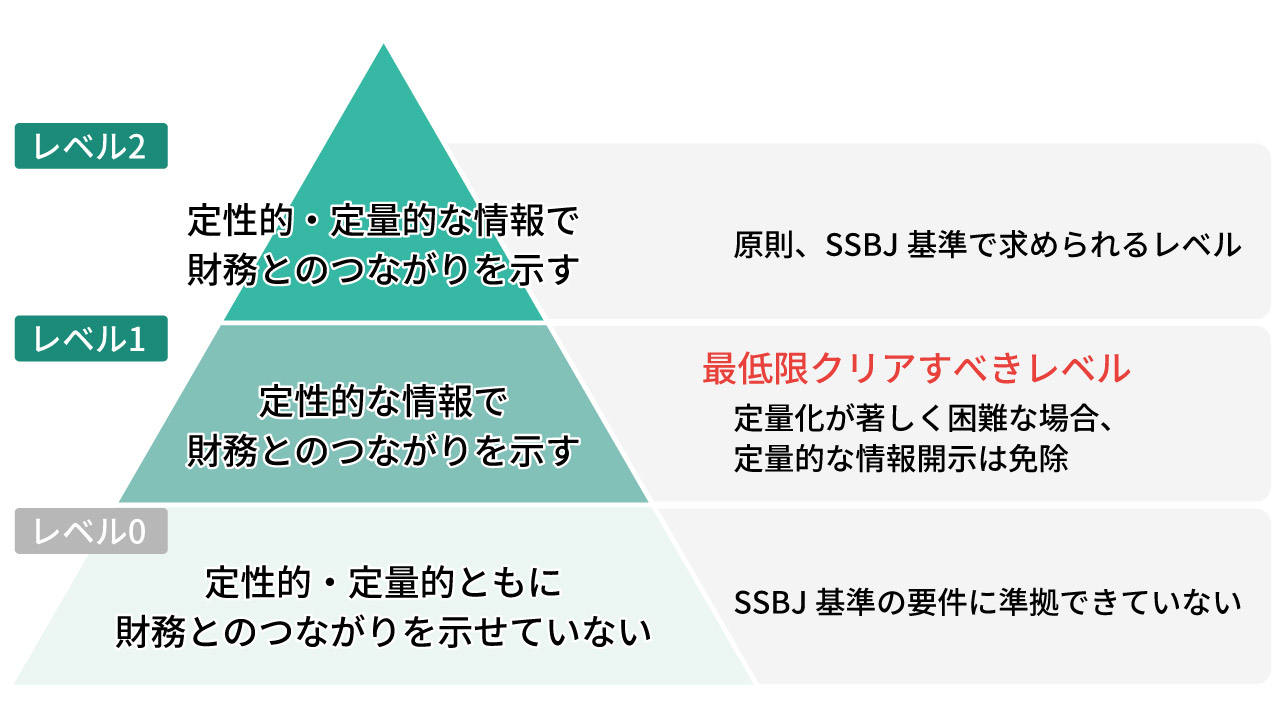

関根)SSBJ基準が開示を求める水準には以下の2つのレベルがあると考えています。

- レベル1 定性的な情報で人的資本と財務のつながりを示す

- レベル2 定量的な情報でも人的資本と財務のつながりを示す

人的資本と財務のつながりを示す開示のレベル

レベル1 定性的な情報で人的資本と財務のつながりを示す

これは、SSBJ基準に沿った開示においては“最低限クリアすべき”レベルだと考えられ、定量的に財務へのインパクトを示すことが難しい場合に限った開示の在り方だと考えた方がよいと思います。

例えば、社内コミュニケーションの活性化、健康経営の推進、自己啓発支援といった取組みは、売上や利益にどれだけ直接貢献したのかを定量化するのが難しい場合があります。こうした場合では、「社内コミュニケーションの活性化により、部門間の連携や意思決定のスピードが高まり、生産性向上につながっている」といった形で、人的資本の取組みと財務への影響を定性的に説明することが考えられます。

こうしたストーリーを描くことが「定性的な情報で人的資本と財務のつながりを示す」ということになります。

レベル2 定量的な情報でも人的資本と財務のつながりを示す

この水準が、原則、SSBJ基準で求められるレベルになると考えています。レベル2では、上記で作ったストーリーを定量的に裏付けていくことが求められます。投資家にとっては、人的資本への取組みが企業価値や将来キャッシュ・フローにどの程度つながるのかを理解しやすくなるため、より有用性の高い開示になると考えられます。

例えば、「人材開発を行ったことで、高度なDX人材が増加し、生産性の向上が実現できた」という定性的なストーリーがあるとします。この場合、「人材開発に●●円投資したことで、高度なDX人材が●●名増加し、労働生産性が●%向上した結果、前年比●%の売上アップに貢献した」といった形で、具体的な数値を用いて説明することが考えられます。

ただし、すべての人的資本の取組みについて、無理に財務インパクトを数値化すればよいわけではありません。人的資本の効果は中長期で現れるものも多く、他の経営施策と複合的に影響するため、財務への影響を切り分けて測定することが難しい場合もあります。

そのため、定量化が難しい場合には、なぜ定量的に示すことが難しいのかを説明したうえで、定性的な情報によって、人的資本の取組みと財務とのつながりを丁寧に示すことが重要です。

つまり、人的資本の財務インパクトを開示するうえでは、まずは定性的なストーリーで財務とのつながりを示し、可能な範囲で定量的な情報によって裏付けていく。この考え方が基本になると考えています。

SSBJ基準に沿った人的資本開示を実践するためのステップとは?

ーーレベル2の水準を目指していくために、具体的にどのようなステップで進めていくことになるのでしょうか?

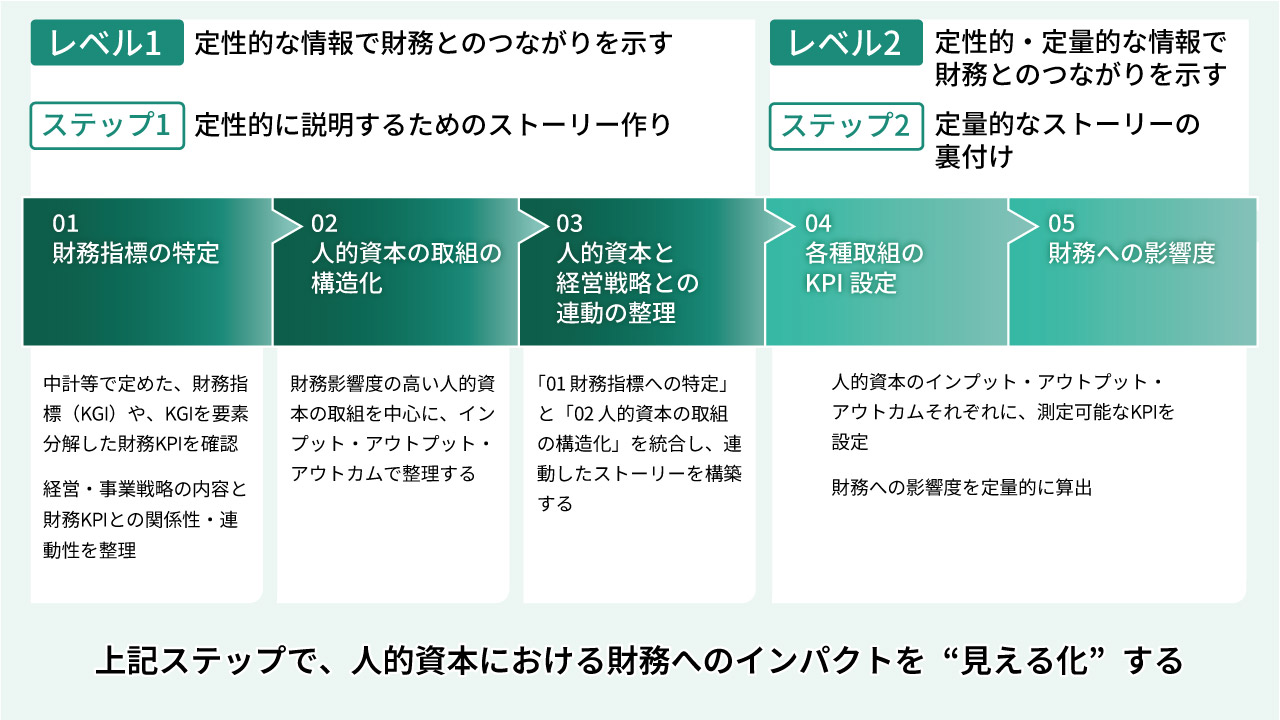

関根)先ほどお伝えしたレベル1とレベル2を踏まえて、以下の2つのステップに分けて進めていくことになります。

- ステップ1 定性的に説明するためのストーリーを作る

- ステップ2 定量的なストーリーを裏付ける

ステップ1 定性的に説明するためのストーリー作り

ステップ1は、以下の3つのポイントを押さえて進めていくことになります。

- どの財務指標に貢献しようと考えているのかというゴールの設定

- 人的資本の取組みをインプット・アウトプット・アウトカムに分解して構造化

- 上記の2つを連動させたストーリー構築

人的資本と財務のつながりを示すステップ

中期経営計画などでは、営業利益や売上成長、収益性向上といった財務目標が掲げられていることが多いと思います。人的資本の取組みによって売上増加に貢献したいのか、生産性向上によってコスト削減に貢献したいのか、まずはゴールとなる財務指標を特定します。

その上で、人的資本の取組みをインプット・アウトプット・アウトカムの3つの要素に分解していきます。例えば「人材開発・育成」という人的資本の取組みがあったとすると、次の表のように分解することができます。

| 人材開発・育成 | |

|---|---|

| インプット | 最先端のDX研修 |

| アウトプット | 高度なDX人材の増加 |

| アウトカム | DX人材による生産性の向上 |

この分解ができたら、設定したゴールである「売上増加への貢献」につながるように、「最先端のDX研修を行うことで、高度なDX人材を増やし、既存事業の生産性を向上させ、売上増加に貢献する」というストーリーが構築できます。

ここまでが、ステップ1になります。ここまで整理できると、人的資本と財務とのつながりを定性的に説明する土台ができます。

ステップ2 定量的なストーリーの裏付け

ステップ2では、ステップ1で作ったストーリーを数値で定量的に裏付けして、人的資本の財務へのインパクトを“見える化”していきます。

この“見える化”の作業は「各取組みのKPI設定」と「取組みとKPIの間の相関の検証」の2つの観点で行います。KPIの設定は、先ほどのインプット・アウトプット・アウトカムでそれぞれに、測定可能なKPIを設定します。先ほど作ったストーリーであれば、次のようにKPIを設定することができます。

| 人材開発・育成 | ||

|---|---|---|

| インプット | 最先端のDX研修 | 投資額:●円 |

| アウトプット | 高度なDX人材の増加 | DX人材増加数:●名 |

| アウトカム | DX人材による生産性の向上 | 労働生産性向上:●% |

これによって、どの程度の投資によってDX人材がどれだけ増えたのか、DX人材の増加が生産性向上や売上成長にどのようにつながっているのかを、過去データや合理的な仮定に基づいて検証することが可能です。

ここまで示すことができると、例えば「要員・生産性の計画が実現できれば、売上がどの程度上振れする可能性があるのか」や「計画が未達となった場合、売上がどの程度下振れする可能性があるのか」といった形で、人的資本の取組みが財務に与えるインパクトを説明しやすくなります。

投資家にとって重要なのは、単に人的資本施策を実施しているかではなく、その施策がどのようなロジックで将来キャッシュ・フローや企業価値につながるのかという点です。したがって、人的資本の開示では、ストーリーと数値の両面から、納得感のある説明を行うことが重要になります。

人的資本の開示で企業がつまずきやすいポイントは?

ーー実際に人的資本の有価証券報告書への開示に関するコンサルティングを行っていて、企業の皆さまがつまずきやすいポイントはありますか?

関根)いくつかのパターンがあります。まずは、ステップ1のストーリーを作れないケースがあります。これまでに行ったさまざまな人的資本の取組み・施策について、「何をどのような目的で行ったのか」、「どの経営戦略と結び付いているのか」、「どの財務指標に影響するのか」が明確に整理されていない場合です。そうすると、人的資本施策を並べることはできても、投資家に対して企業価値向上につながるストーリーとして説明することは難しくなります。

また、KPIの設定でつまずくケースもあります。KPIは設定するだけではなく、継続的に測定し、効果を検証できる状態にしておく必要があります。しかし実際には、必要なデータを取得する仕組みがなかったり、部署ごとにデータの定義が異なっていたり、毎年同じ基準で更新・管理する体制が整っていなかったりすることがあります。

例えば「高度DX人材数」をKPIにする場合でも、何をもって高度DX人材と定義するのか、どの部門の人材を対象にするのか、毎年どのように把握するのかが明確でなければ、開示情報としての信頼性は高まりません。人的資本の開示では、KPIを作ること以上に、そのKPIを継続的に測定できる仕組みを整えることが重要になります。

さらに最近では、ストーリーを作り、KPIも設定できたものの、経営戦略や財務指標とのつながりを経営層に説得力を持って説明できず、苦労するケースもあります。こうしたケースでは、人的資本施策と財務成果の関係について、ロジックが十分に整理されていないことが多いです。

投資家に説得力ある形で人的資本開示を行うポイントは、人的資本施策を経営戦略や財務指標と結び付けて説明できる状態にできているかにあります。人的資本の取組みを開示する前に、まずは自社の施策とKPI、必要なデータ、財務とのつながりを棚卸しすることが重要だと考えています。

人的資本の財務へのインパクトが投資家の最も知りたい情報

ーー最後に、企業の人事担当の皆さまは、SSBJ基準に沿った人的資本の開示に取り組むにあたって、人的資本を開示することの意義をどのように理解すればよいでしょうか?

関根)人的資本の取組みが財務にどの程度のインパクトを与えているかは、投資家にとって非常に関心の高い情報だと理解しておく必要があると考えています。

冒頭にお伝えした通り、SSBJ基準は投資家などが企業に投資するかどうかを判断する際に有用な情報を開示することを求めるものです。その意味で、人的資本の開示においても、企業の競争力や将来キャッシュ・フロー、企業価値向上にどのようにつながるのか、人的資本投資がどのような経営成果につながるのかを説明することが重要だと思います。

これからの時代は、ますます投資家とのコミュニケーションが求められるようになっていきます。コミュニケーションの基本は「相手が知りたい情報を提供する」ことだと思います。ですので、投資家が最も知りたがっている「人的資本の財務へのインパクト」をしっかりと開示することが何よりも求められてきています。

ある企業の企業価値が「100」だったとしても、投資家とのコミュニケーションで十分に伝わらなければ「80」の価値として評価されてしまうかもしれません。逆に、正確に伝えられれば「100」と評価され、長期的な成長期待を納得感ある形で伝えることができれば「120」と評価されるかもしれません。

人事部門は、これまでコストセンターと見られがちでした。しかし、人的資本の取組みと財務とのつながりを可視化し、経営戦略や企業価値向上との関係を説明できるようになれば、人事部門は企業価値向上を支える戦略部門として、より重要な役割を担うことになります。

SSBJ基準に沿った人的資本開示は、単なる法令対応ではありません。自社の人的資本への取組みを、経営戦略や財務指標、企業価値向上と結び付けて整理し、投資家との対話に耐え得る形に高めていく機会として捉えてもらえたらと思います。

(本インタビューは2026年7月1日に実施されたものです)

MS&ADインターリスク総研では、人的資本に関するリスク・機会の分析に基づく人材戦略の策定や、人的資本と財務とのつながりを示す「インパクトパス」の作成支援、連結ベースでの指標算出を可能とするシステム基盤の整備など、SSBJ基準への適合に向けた人的資本経営・開示の実践を支援しています。

貴社のご状況に合わせたプランをご提案しますので、詳細やお見積りのご希望は以下のフォームからご連絡ください。