人的資本の情報をSSBJ基準で開示する際のポイントは?専門家がわかりやすく解説(SSBJ基準解説・後編)

2025.7.29

プライム上場企業の一部は、早ければ2027年3月から順次、人的資本を含むサステナビリティ情報をSSBJ基準に基づいて有価証券報告書に開示することが義務付けられます。

SSBJ基準は「投資家にとって価値のある情報の開示」を重視しており、気候変動や人的資本の取り組みが、企業価値・財務指標にどのように結びつくかを示す必要があります。

このようなSSBJ基準に沿った人的資本開示にどう対応すればいいのか?後編となる今回は、MS&ADインターリスク総研で人的資本のコンサルタントを務める関根彰吾に、押さえるべき4つのポイントを、わかりやすく解説してもらいます。

流れ

- SSBJ基準で人的資本情報を開示する際の押さえておくべきポイントは?

- ポイント① 人的資本のリスクおよび機会の分析

- ポイント② 人的資本のガバナンス・リスク管理

- ポイント③ 連結ベースでの人的資本KPIの可視化

- ポイント④ 人的資本におけるインパクトパスの明確化

前編の記事は、こちら。

https://rm-navi.com/search/item/2201

SSBJ基準で人的資本情報を開示する際の押さえておくべきポイントは?

ーー前回の記事では、SSBJ基準がどのようなもので、企業が「人的資本と企業価値(財務指標)向上のつながり」がわかる情報を有価証券報告書で開示しなければならない背景や理由について解説してもらいました。今回は「具体的にはどう取り組めばいいの?」という点について教えてください。

関根)ほとんどの上場企業にとって新たに取り組みが必要になりますので、今回はまずは押さえておくべきポイントを4つお伝えしたいと思います。

- 人的資本のリスクおよび機会の分析

- 人的資本のガバナンス・リスク管理

- 連結ベースでの人的資本KPIの可視化

- 人的資本におけるインパクトパスの明確化

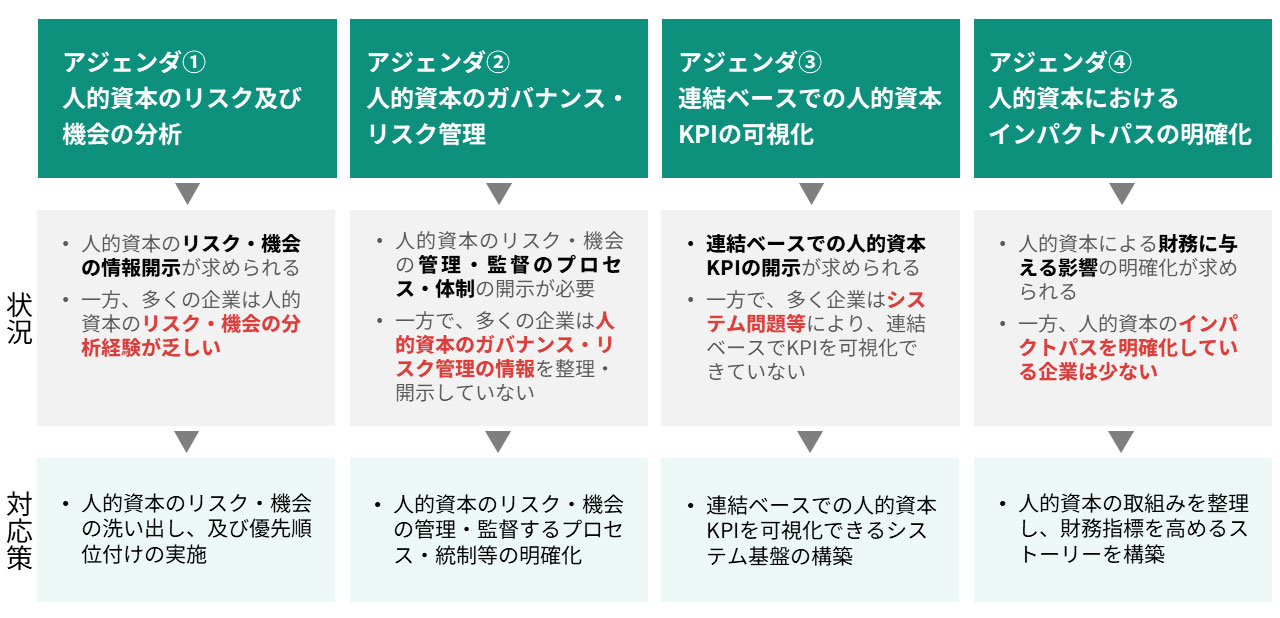

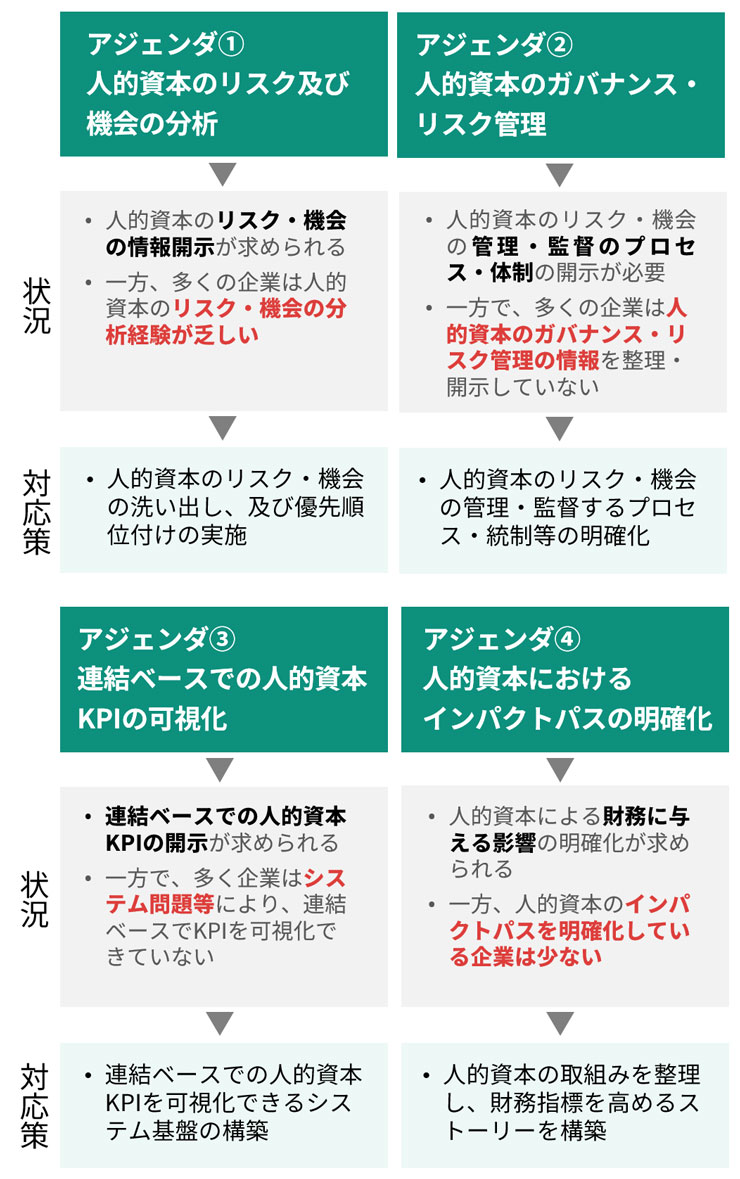

4つのポイント(アジェンダ)に対する企業の現状と対応策

それぞれについて、どういうことなのかを説明していきます。

ポイント① 人的資本のリスクおよび機会の分析

関根)1つ目のポイントは、人的資本のリスクと機会を的確に識別・分析することです。

SSBJ基準では、自社の将来の見通しに影響を与えると合理的に見込まれるリスクや機会について、時間軸(短期・中期・長期)や経営戦略や財務指標への影響度などを明示することが求められています。

このときに、自社の事業を取り巻く環境やビジネスモデルと照らし合わせて、事業に重大な影響を及ぼす人的資本のリスクと機会が何かを特定し、優先順位をつけることが重要です。

例えば、労働集約型の人材ビジネスを提供する企業を想定した場合、顧客企業側で生成AIの活用が進めば事務業務のアウトソースが減ってしまう「リスク」になりますが、一方、自社においてAI活用に関するより高度な知見を持つスタッフを育成し増やすことができれば、高単価なDX支援事業を伸ばせる「機会」になるかもしれません。リスクと機会の分析においても、「投資家にとって重要な情報は何か」という視点が重要となるのです。

ポイント② 人的資本のガバナンス・リスク管理

関根)2つ目のポイントは、人的資本のガバナンス・リスク管理です。SSBJ基準では、どのようにサステナビリティ関連のリスクと機会(本稿では主に人的資本のリスクと機会を指す)を管理しているのか、責任体制やモニタリングプロセスなどについて開示を求められます。

投資家は、人的資本の「リスク」と「機会」を、企業の将来の価値に影響を与える重要な要素として注目しています。リスクとは企業価値を毀損する可能性、機会とは成長や収益性を押し上げる要因です。現状こうした観点で、人的資本のガバナンス・リスク管理の情報を明確にしている企業は、個人的な感覚では少ないと感じています。

今後の対応としては、「人的資本の課題を議論する会議体」・「取締役や経営層の関与方法」・「目標設定や進捗管理の統制プロセス」などを明確にし、開示できる形に整えていく必要があります。

ポイント③ 連結ベースでの人的資本KPIの可視化

3つ目のポイントは、原則として連結ベースで人的資本のKPIを可視化する必要があるという点です。

金融庁が2024年に示した留意すべき事項等※では、「人的資本の指標や目標が連結ベースでなく、単体情報にとどまっている」点を課題として指摘しています。有価証券報告書の財務情報は連結ベースですので、人的資本等のサステナビリティのKPI(実績・目標)についても、原則としては連結ベースでの開示が求められているのです。これはSSBJ基準でも同様であり、連結会社を開示から除外する場合には、除外した会社が「投資家にとって重要でない」ことの説明が求められます。

一方で、多くの会社にとって、連結ベースでの人的資本のKPIを算出することは容易ではありません。親会社と子会社での人事システムの相違により、女性管理職比率などの指標を算出するに、各社からCSV形式でデータを抽出し、手作業で集計せざるを得ないケースもあります。さらに、各社でデータの定義や計算方法が異なる場合、単純な合算ができず、集計ロジックを統一することから始めなければなりません。

こうした課題を解決するには、連結各社を巻き込んだシステム基盤の整備や、定義・算出方法の標準化といった対応が必要であり、準備には一定の時間を要します。今後、サステナビリティ情報に第三者保証が適用されていく方向性であることも踏まえ、早期に検討を始めるべきだと考えています。

※出典:金融庁「有価証券報告書の作成・提出に際しての留意すべき事項等(識別された課題への対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和7年度)」

ポイント④ 人的資本におけるインパクトパスの明確化

関根)最後の4つ目は、人的資本のインパクトパスを明確にすることです。

ーー「インパクトパス」とは、どのようなものでしょうか?

関根)インパクトパスとは、企業が行う人的資本に関する取り組みが、どのように企業価値や財務指標の向上に結びつくのかを構造的に示す“影響経路”のことを指します。前回もお伝えした通り、SSBJ基準では、「人的資本が将来の企業価値や財務にどう貢献するのか」を示すことが強く求められています。

これまでのように「研修を実施している」「エンゲージメントを高めようとしている」といった単なる施策紹介では、それが企業の収益性や競争優位にどのような影響を与えているのかが不明瞭なため、SSBJ基準に適合するとは言い難いでしょう。

そのため、単なる施策紹介ではなく、「取り組み → KPIの変化 → 財務への貢献」といった関係性を示すストーリーを整理することが必要となります。これは、人的資本が企業価値の向上にどのように貢献するかを、投資家にとって理解可能な形で表現することを意味します。

たとえば、「営業人員の生産性向上」という目標に対して、「オンボーディングの強化」→「スキル習得の早期化・離職率の低減」→「一人あたりの売上高増加」→「事業の収益性向上」といった形でストーリー化することが求められます。

このように、インプット(施策)→アウトプット・アウトカム(KPI)→インパクト(財務効果)の関係性を定量・定性の両面から示すことが、今後の開示の鍵となるでしょう。

ーー今回の解説を聞いて、SSBJ基準に基づいた人的資本の開示にむけた取り組みは、非常に難易度が高そうな印象を受けました。

関根)はい。多くの企業では人事部門が中心となって取り組むことになると考えられますが、経営層・関係部門・グループ会社など多くの関係者を巻き込んで、新たな視点で取り組まなければならない課題も多いと思います。

今回は、開示に向けて何から取り組むべきかというポイントを4つご紹介しました。まずは、自社の現状の取り組みや開示の内容とSSBJ基準の要求内容の差分を正しく認識し、関係者と共有しながら対応に向けた準備を進めていくことをお勧めしたいと考えています。

(本インタビューは、2025年5月22日に実施されたものです)