ライドシェア導入の背景・現状と今後の動向【RMFOCUS 第92号】

RM NAVI会員(登録無料)のみ全文閲覧できます

RM NAVI会員(登録無料)のみ全文閲覧できます

[このレポートを書いたコンサルタント]

- 会社名

- MS&ADインターリスク総研株式会社

- 所属名

- 基礎研究部 受託調査グループ

- 執筆者名

- シニア研究員 酒見 友康 Tomoyasu Sakami

2025.1.7

ポイント

- ライドシェアはシェアリングエコノミーの一形態で、遊休資産の有効活用により移動サービスの需要者には移動手段、サービスの供給者には報酬が与えられる仕組みである。

- 地方部では鉄道・バス路線の減便・廃止が相次ぎ、観光地ではタクシー待ちの行列ができている。都市部でも雨天やイベント開催時にタクシーがつかまらない等の問題が生じている。タクシーへの需要は高まっているが、ドライバー数の減少傾向が止まらない。

- 自家用車による旅客輸送は道路運送法で禁止されているが、自家用有償旅客運送は道路運送法の例外規定に基づき2006年に制度化された。また2024年4月には、タクシー事業者が運行管理を担う自家用車活用事業(日本版ライドシェア)が開始された。

- 日本版ライドシェアは運行地域、曜日、時間帯が特定されており、運行回数はタクシーの1%程度にとどまる。人口減少が加速する社会において、ライドシェアを含め、実効性のある移動手段の需給ミスマッチ解消策の実現が期待される。

1. ライドシェアとは何か

(1)シェアリングエコノミーの一形態

ライドシェアはシェアリングエコノミーの一形態であり、自動車および労働(余暇時間)という遊休資源を活用することにより、移動の費用を低下させようとするものである(図1)。

相乗り型(カープール型)は、輸送サービスは無償として費用(ガソリン代、高速道路代金等)のみを同乗者間で分担するものである。これに対し、報酬目的のライドシェアは、一般ドライバーが自家用車を使用して、有償で乗客を輸送するサービスである。料金は事前確定、キャッシュレス決済が一般的である。

(出典:デジタル庁・シェアリングエコノミー協会(2024)「シェアリングエコノミー活用ハンドブック」)

(2)タクシーとライドシェアの違い

路線バス、鉄道等、他の陸上移動手段との比較では、ドア・ツー・ドアのオーダーメイド型輸送サービスを提供する点でライドシェアとタクシーは共通している。一方、ドライバーの運転資格、営業形態や運賃の決め方・決済方法は異なっている。

タクシーおよびライドシェアの制度は国・地域別に異なる部分もあるが、主として米国のライドシェアを念頭に日本のタクシーと比較したものが表1である。なお、タクシーの営業形態の「流し」とはタクシーが街中を走りながら呼び止める利用者を探す方法で、「付け待ち」は駅や空港、ホテル等のタクシー乗り場から利用者を乗せる方法である。

2. ライドシェアをめぐる議論の背景

(1)訪日外国人旅行者数の増加

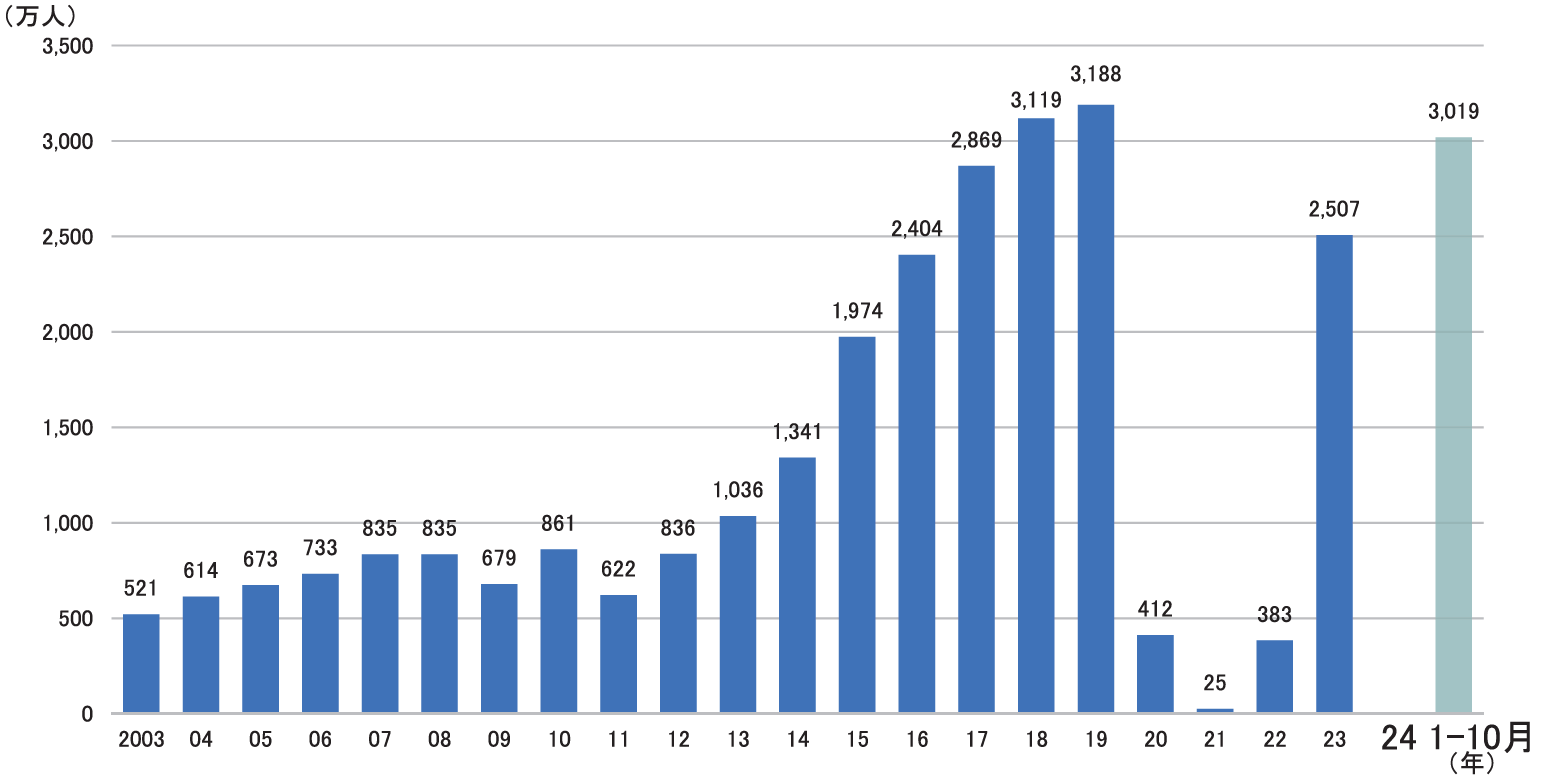

訪日外国人旅行者数は、ビザの戦略的緩和や外国人観光客向け消費税免税制度の拡充、CIQ(税関、入国管理、検疫)体制の充実といった施策とともに、多言語表記をはじめとする受け入れ環境整備、日本政府観光局等による訪日プロモーション等もあり、2011年から2019年まで右肩上がりで増加した(図2)。

その後、新型コロナウイルス感染症の拡大によりインバウンドは落ち込んでいたが、2022年6月に外国人観光客の受け入れが再開され、2023年の訪日外国人旅行者数は2,507万人(コロナ前の約8割)にまで回復した。2024年は過去最高のペースで推移しており、1~10月の訪日外国人旅行者数は3,019万人に到達する等、過去最高の3,188万人を大幅に超過することは間違いない情勢である(図2)。 日本経済の新たな牽引役としての期待も大きいが、観光インフラの整備が市場の成長に追いついておらず、ホテルや空港での人手不足、観光地でのオーバーツーリズム(観光客が集中する一部の地域や時間帯等において、過度の混雑やマナー違反により地域住民の生活へ悪影響を与えたり、旅行者の満足度が低下したりすること)が問題視されている。

【表1】日本のタクシーとライドシェアの違い

| ? | 日本のタクシー | ライドシェア(主に米国) |

|---|---|---|

| 車両 | 営業車(3か月ごと点検、1年ごと車検) | 自家用車 |

| 運転免許 | 普通自動車第二種運転免許 | 普通免許(タクシー免許は不要) |

| 営業形態 | 流し/付け待ち/無線/アプリ | アプリのみ |

| 運送引受義務 | あり(正当な理由なく乗車拒否できない) | なし |

| 運賃 | 認可運賃(公定幅運賃) | ダイナミックプライシング |

| 運賃決定方法 | 運賃メーター | 事前確定 |

| 決済方法 | 現金、キャッシュレス(クレカ、アプリ) | キャッシュレス(アプリ) |

| 運行管理 | タクシー事業者(法人/個人) | ドライバー |

| 車両整備 | タクシー事業者(法人/個人) | ドライバー |

| 運転者登録 | 同業者団体等による登録制度 | プラットフォーム事業者による管理 |

(MS&ADインターリスク総研作成)

(出典:日本政府観光局(JNTO)報道を基にMS&ADインターリスク総研作成)

(2)バス路線の廃止・減便

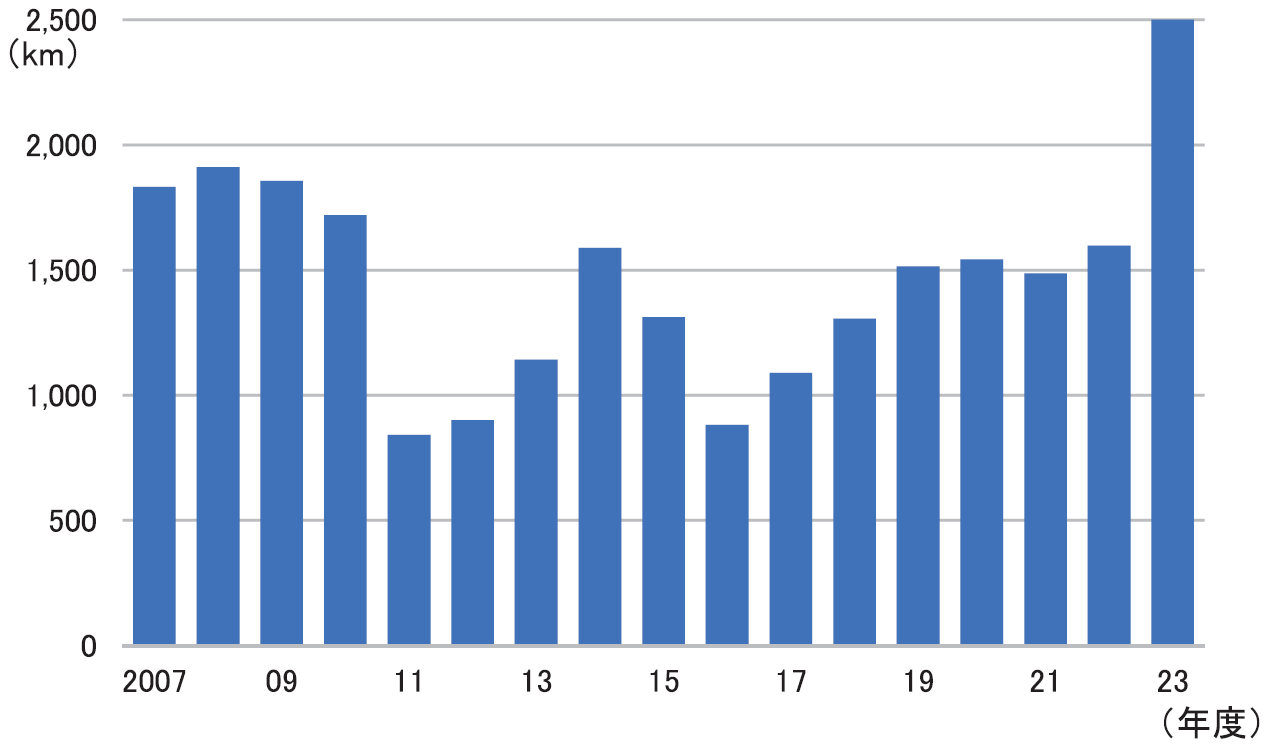

乗合バス路線は全国各地で廃止や減便が相次いでいる。

全国で毎年1,000~1,500kmの路線が廃止されている(図3)。ここ数年は年間1,500kmくらいで推移していたが、2023年度は合わせて約2,500kmの区間でバスが消えた。これまでは人口減少により需要が減少する過疎地域のみの問題であると考えられていたが、近年では東京や大阪などの都市部でも路線の廃止や縮小が相次いでいる。

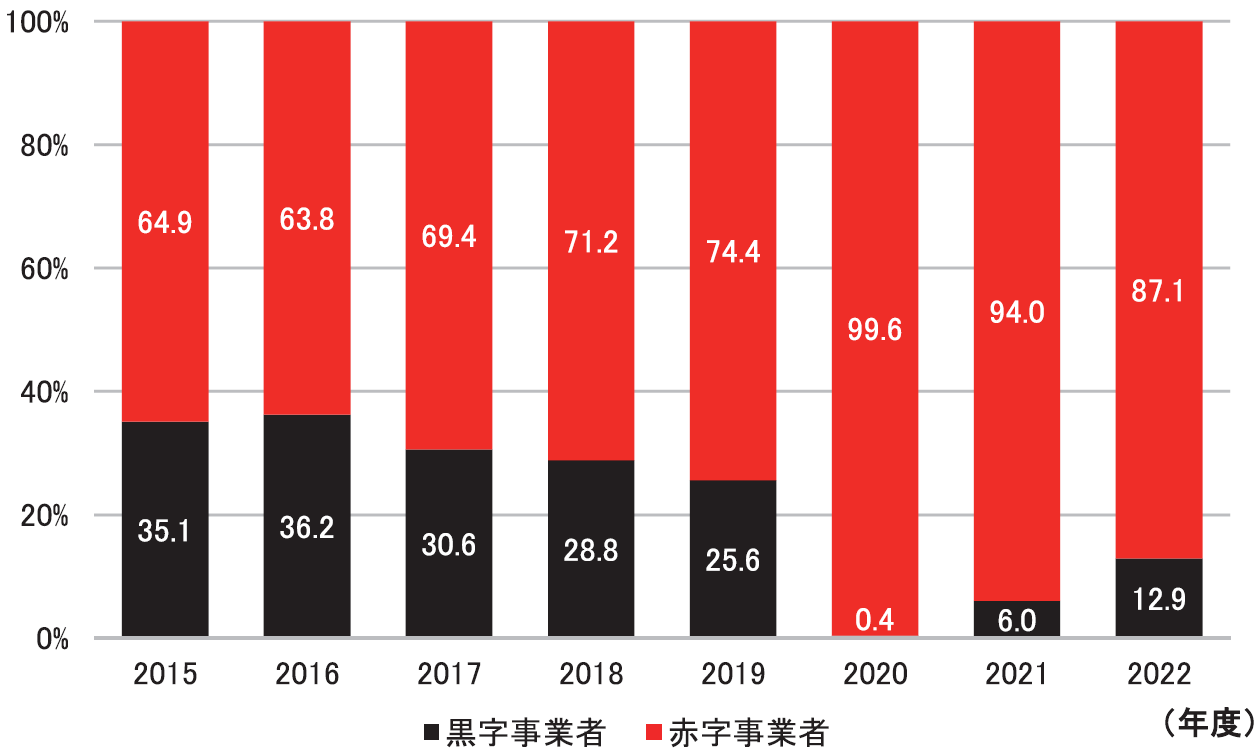

都市部での減便はドライバー不足が主因である。路線バス事業者の収支状況はコロナ禍で大きく落ち込み、最近2か年は回復傾向にあるものの全国の事業者の9割程度が赤字となっている(図4)。ドライバーを確保するためには処遇改善が重要と考えられるが、多くの事業者は収益力に余裕がなく、賃上げをすることも容易ではない。

日本バス協会が2023年に実施した全国のバス会社778社に対する聞き取り調査では、全国で12万人のドライバーが必要とされているのに対し、実際のドライバーは11万人で、1万人が不足しているとされている。また2030年度には、高齢ドライバーが退職する等の理由により、不足数は3万6,000人になると見込まれている。

(出典:国交省(2024)「令和6年版交通政策白書」等を基にMS&ADインターリスク総研作成)

(出典:国交省(2024)「令和6年版交通政策白書」等を基にMS&ADインターリスク総研作成)

(3)タクシー業界の状況

①タクシー運転者および車両台数の減少

2000~2009年の間は、法人タクシーと個人タクシーを合わせて40万人以上のドライバーがいたが、2010年に40万人を割り、それ以降タクシードライバーの数は減少傾向が続いている。2010~2022年で全国のタクシー運転手は15万人以上減少し、2022年のドライバー数は約24万人になった。近年のドライバー減少要因として・・・

ここまでお読みいただきありがとうございます。

以下のボタンをクリックしていただくとPDFにて全文をお読みいただけます(無料の会員登録が必要です)。

会員登録してPDFで全て読む

ご登録済みの方は

75427文字