リスクに応じて対処手段を考えることが重要!日本企業のリスクファイナンスの現状と課題

[このコラムを書いた研究員]

- 専門領域

- リスク管理

- 役職名

- 上席研究員

- 執筆者名

- 山崎 太斗 Taito Yamazaki

2026.1.13

皆さまは、“リスクマネジメント”と聞いて、具体的に何を思い浮かべますか?「リスクファイナンス=保険」と考える人が多いかもしれません。

しかし、実は保険だけがリスクファイナンスではありません。リスクに応じて、保険以外の対策を検討する必要があるのです。そして、日本企業のリスクファイナンスには多くの課題があり、従来の手法見直す必要があるのではないかと、筆者は考えています。

そもそもリスクファイナンスとは何なのか、日本企業はどのような姿勢でリスクファイナンスを行い、どのような課題があるのか。企業のリスクマネジメントを担当されている皆さまが知っておきたい日本企業のリスクファイナンスの現状と課題を分かりやすく解説します。

流れ

- リスクファイナンスとは?リスクに応じて活用すべき保険以外の選択肢

- 日本企業のリスクマネジメント体制の現状は?

- 保険以外の手段がどれほど選択されているのか

- 日本企業が克服すべきリスクファイナンスの課題

リスクファイナンスとは?リスクに応じて活用すべき保険以外の選択肢

リスクファイナンスとは何でしょうか。リスクファイナンスは、将来起こるかもしれない危険(リスク)を防ぐ、または影響を小さくする「リスクマネジメント」のなかに位置し、災害や事故などによる経済的損失に備えて資金を準備しておく手法です。企業経営は、お客さま、従業員、株主、取引先といったステークホルダーの支援で成り立っています。リスクファイナンスは、企業の財務基盤を支えるだけではなく、ステークホルダーからの信用を守り、支援を受けるための必要な手段であり、企業経営において重要です。

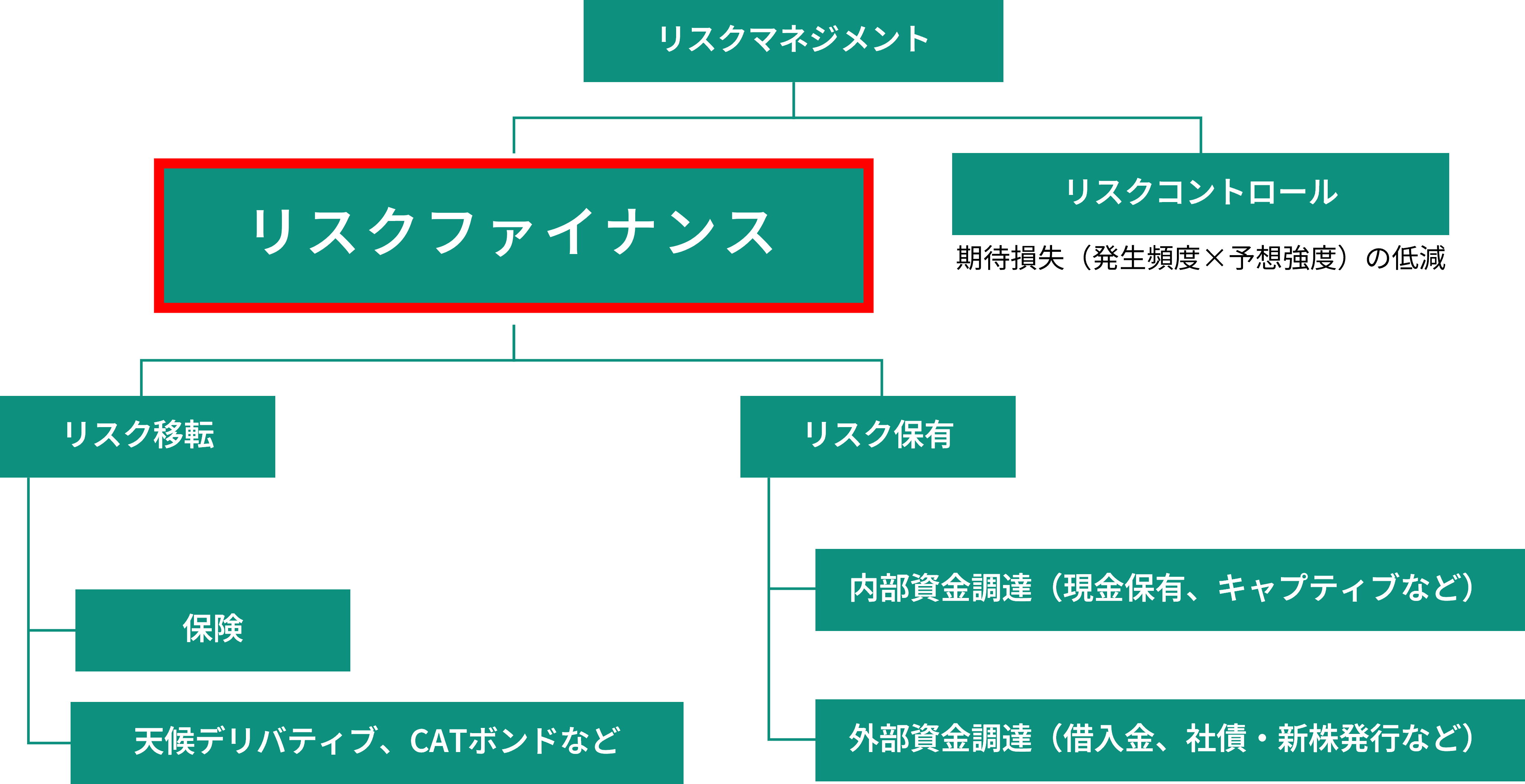

外部から資金を調達する場合には費用が発生し、社内に資金を貯めておけば他事業への投資機会を逃す可能性があります。リスクに対する現金保有や資金調達を「リスク保有」といい、保険などの制度を活用することを「リスク移転」といいます。図1はリスクマネジメント全体をまとめたものであり、リスク保有とリスク移転の位置付けが確認できます。リスク移転には保険以外の方法もあり、リスクの特性や規模に応じて適切な対策をとる必要があります。

【図1】リスクマネジメントにおけるリスクファイナンス

(出所)筆者作成

日本企業のリスクマネジメント体制の現状は?

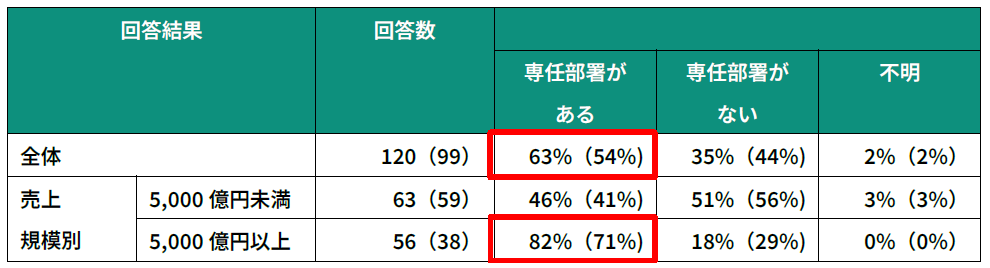

そもそも日本企業では、組織としてどのようにリスク対策に向き合っているのでしょうか。「リスクマネジメントのための専任部署はありますか?」という2024年度に実施した企業アンケートでは、63%が「専任部署がある」と回答しており、前年の54%に比べて増加していることがわかります。注目すべきは、売上規模が5,000億円以上の大企業では、82%が専任部署を設置していると回答している点です。売上規模が大きい企業ほど、リスク対策への意識が高いこと(リスクマネジメント重視)がうかがえます(図2)。

【図2】リスクマネジメントの専任部署の設置状況(2024年度)

※カッコ内は2023年度の結果

(出所)柳瀬典由、山崎尚志(2025)「日本企業のリスクマネジメントに関する実態調査(2024年度版)」

保険以外の手段がどれほど選択されているのか

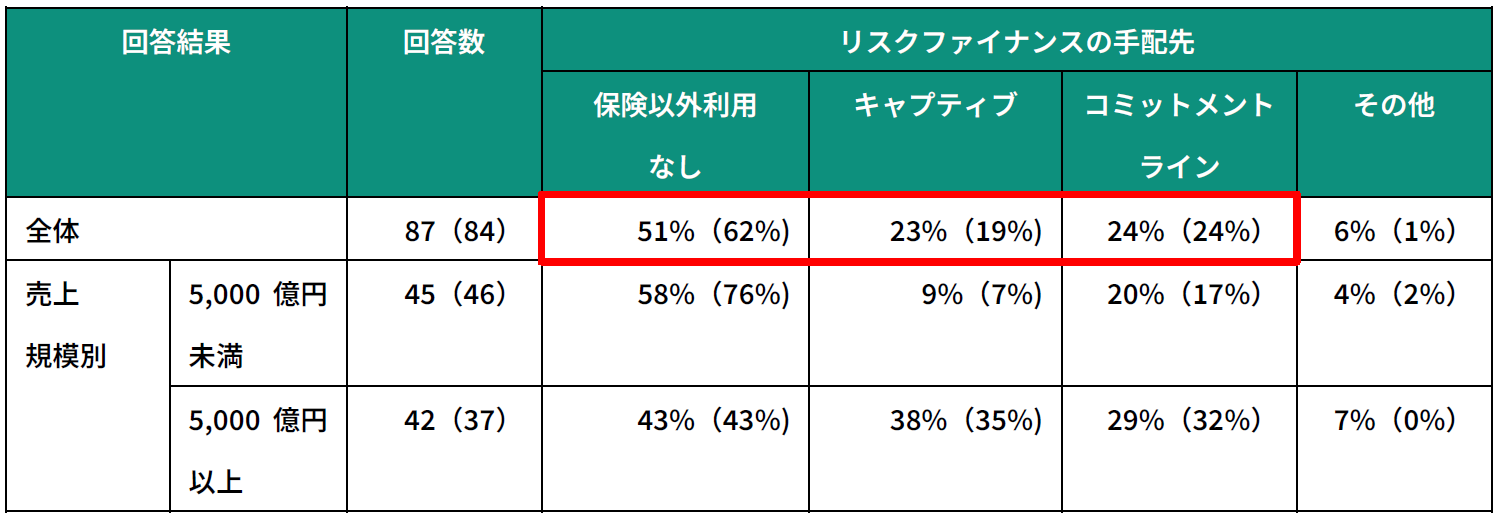

実際に日本企業は、保険以外のリスクファイナンスをどの程度手配しているのでしょうか。

保険以外のリスクファイナンスの手配状況に関するアンケートによると、約半数の企業が保険以外の利用はないと回答しています。そして注目すべきは、キャプティブやコミットメントラインを利用している企業の割合が20%超存在するということです。キャプティブやコミットメントラインという言葉に聞き馴染みのない方もいらっしゃるかと思います。キャプティブとは、企業が自社のリスクを補償するために、自前で設立・所有する保険子会社です。以前は大企業やグローバル企業で使われていた方法でしたが、最近は中堅企業でも活用が広がっています。キャプティブを用いることで、自社のリスクに応じたオーダーメイドの保険設計が可能です。コミットメントラインとは、銀行が企業と事前に定めた期間、融資枠内で審査なしに融資を実行することを約束する契約です。コミットメントラインは、事故発生時など、早急に資金が必要になった場合の調達手段として用いられる場合があります。

このように、リスクに応じて、保険以外のリスクファイナンスを手配する場合もあります。これらの方法を理解して、適切な対応をすることが重要です。

【図3】保険以外のリスクファイナンスの手配状況(2024年度)

※カッコ内は2023年度の結果

(注)「保険以外利用なし」以外は、複数回答可。

(出所)柳瀬典由、山崎尚志(2025)「日本企業のリスクマネジメントに関する実態調査(2024年度版)」

日本企業が克服すべきリスクファイナンスの課題

日本企業のリスクファイナンスは欧米の企業に比べて遅れていると言われています。その原因は、リスクファイナンスに対する専門知識が不足していることにあると、筆者は考えます。それは、リスクの定量的評価の不十分さ、リスクファイナンスにおける専門人財の不足といった問題から、把握することができます。これらの問題について、具体的に解説します。

(1)リスクに備えるためのコストを明確にすること(リスクの定量的評価)

リスクに備えるためのコストは、リスク保有やリスク移転だけではありません。事故を未然に防ぐための費用、再発防止へのインフラ整備、専門人財の人件費などを含むすべてのコストを「トータル・コスト・オブ・リスク(TCOR)」といいます。TCORの計算は、一般的に図4のようになります。

リスクファイナンスはこのTCORを考えながら、リスク保有とリスク移転を自社に合った形で調整する必要があります。日本ではまだこうしたTCORの考えが定着していないと考えられます。

【図4】トータル・コスト・オブ・リスク(TCOR)の計算式

(出所)RIMS(2018),Benchmark Surveyを基に、筆者作成

(2)企業内でリスクマネージャーを育てること(専門人財不足)

リスクマネージャーとは、専門的にリスクマネジメント業務を担うものをいいます。あらゆるリスクを想定し、リスクコントロールとリスクファイナンスの全般において、経営層に提言することが求められます。

日本企業ではこうしたリスクマネージャーの存在はごくまれであり、こうした人を育てることがリスクマネジメントの最適化においては喫緊の課題となっています。日本企業は、定期的な人事異動によりリスクマネージャーの専門性が十分に育成されにくいうえ、外部労働市場においても専門性の高い人財がほとんど存在しないため、リスクマネージャーの確保が難しい状況にあります。

このような課題を踏まえて、日本企業は、リスクファイナンスを高度化するタイミングを迎えているのではないでしょうか。

あわせて読みたい

民間企業において求められる自然災害への備え ―リスクを正しく把握し、主体的に判断する力を―

https://rm-navi.com/search/item/2369

経営層の多様性とリスク対応力

https://rm-navi.com/search/item/2332

動画で学ぶ!「リスクマネジメント」

https://rm-navi.com/search/item/2136