「年収の壁」をわかりやすく解説。再度の引き上げでどう変わる?

[このコラムを書いた研究員]

- 専門領域

- 物流、モビリティ

- 役職名

- シニア研究員

- 執筆者名

- 酒見 友康

2026.2.10

所得税が課税される最低所得「年収の壁」は、2025年度の税制改正で30年ぶりに103万円から160万円に引き上げられました。さらに、2025年末に閣議決定された税制改正大綱には、160万円から178万円への引き上げが明記されています。

「年収の壁」を意識した働き控えを減らすことにより、中低所得層の手取り収入の増加や労働力供給が増えることによる人手不足の緩和が期待されていますが、そもそも「年収の壁」とはどのようなものなのでしょうか?

わかりやすく解説します。

流れ

- 「年収の壁」とは?

- 所得税の「年収の壁」は2回の改正でどのように変わる?

- 基礎控除、給与所得控除引き上げの影響範囲

- 社会保険に関わる「年収の壁」とはどのようなものか?

- 税金に関わる「年収の壁」の178万円への引き上げで働き控えは減るのか

- 「130万円の壁」と第3号被保険者制度

「年収の壁」とは?

「年収の壁」とは、働いて得る収入が一定の金額を超えることにより、税金や社会保険料の負担が増えたり、手当などが減ったりすることで、手取り収入が増えない、場合によっては減る境目のことを指します。

この「年収の壁」があるために、アルバイトやパートタイム労働者の働き控えが起きています。就労者本人にとっては働きたいのに収入が減るので働けない、使用者にとっては人手不足が深刻化するなどの状況が生じており、以前から問題視されていました。

「年収の壁」には、主に以下の2つの「壁」があります。

① 税金に関わる「壁」

ここでの税金とは個人の所得に課せられる税金で、所得税と住民税が該当します。税額は課税標準(総所得金額から各種の所得控除を差し引いた金額)に税率を乗じて計算します。

総所得金額が各種の所得控除額の合計を上回ると税金がかかりますので、基礎控除、給与所得控除、社会保険料控除などの所得控除を合計した金額が、非課税で働くための分岐点になります。

② 社会保険に関わる「壁」

働き方や収入がある一定の基準を超えると、健康保険や厚生年金などの社会保険に新たに加入したり、被扶養者(家族の扶養)から外れたりすることにより保険料負担が発生し、手取りが大きく変わる分岐点のことを指します。

所得税の「年収の壁」は2回の改正でどのように変わる?

まず、税金に関わる「壁」について説明します。

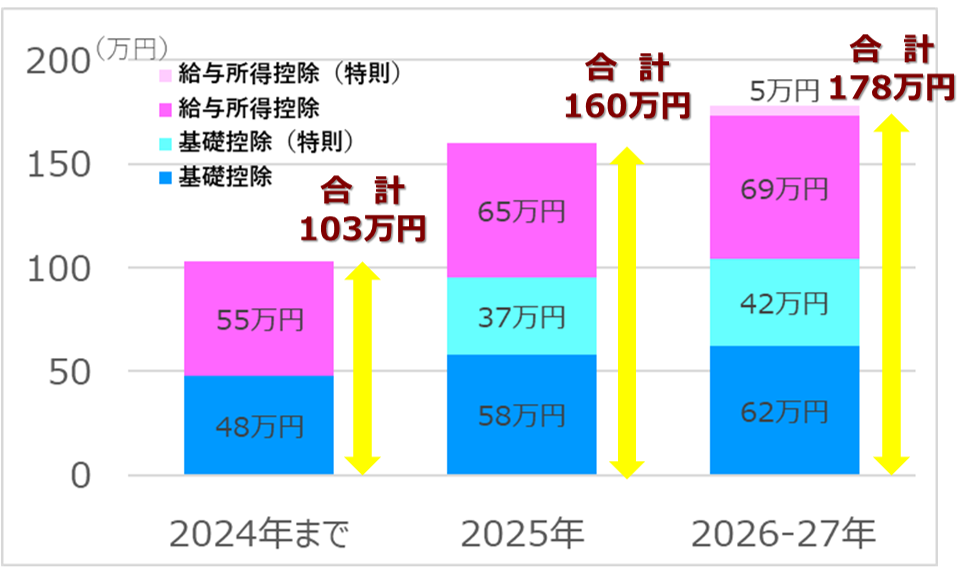

給与収入200万円以下の場合、2024年までは、基礎控除48万円、給与所得控除55万円でしたので、所得税がかかり始める「年収の壁」は103万円(=48万円+55万円)でした(以下「103万円の壁」といいます)。

2025年度税制改正により、基礎控除は58万円に引き上げられたうえで特例措置として所得金額に応じて最大37万円が上乗せされて95万円となり、給与所得控除も65万円に引き上げられたため、「年収の壁」は160万円(=95万円+65万円)になりました。

さらに2026年度の税制改正大綱では、基礎控除、給与所得控除のさらなる引き上げが盛り込まれ、所得税の「年収の壁」は178万円(=104万円+74万円)になる見込みです。

【図1】所得税の年収の壁

(出所)当社作成

基礎控除、給与所得控除引き上げの影響範囲

「年収の壁」を引き上げる方法として、基礎控除や給与所得控除の引き上げが選択されているわけですが、これらの引き上げによる影響範囲は「年収の壁」を意識して就労調整をしている方たちだけにとどまるわけではありません。

基礎控除の引き上げはすべての納税者が、給与所得控除の引き上げはすべての給与所得者が対象となります。このため、「年収の壁」を超えて働いている方たちにとっても2025年の年末調整や確定申告では、「年収の壁」引き上げに伴う減税があったはずです。

なお基礎控除の影響範囲は給与所得控除よりも大きいため、「年収の壁」の引き上げを基礎控除の引き上げのみで実現しようとすると、政府の税収減はより大きなものとなります。

働き控えを減らして労働力供給を増やす、所得税非課税の範囲で働くアルバイト、パートタイム労働者の手取りを増やすということに重点を置けば、政府の税収減を抑えるため、基礎控除と給与所得控除をそれぞれ引き上げる方法が採られていると考えられます。

社会保険に関わる「年収の壁」とはどのようなものか?

社会保険に関わる「壁」としては、次に掲げる「106万円の壁」と「130万円の壁」がよく知られています。

① 106万円の壁(短時間労働者の社会保険加入)

アルバイト・パートタイム等の短時間労働者でも、勤務時間や月収などの条件を満たすと事業所の健康保険・厚生年金への加入が必要になることがあります。よく示される加入の目安としては、月収約88,000円程度で、年換算でおよそ106万円前後と言われます。加入すると給与から健康保険・厚生年金の本人負担が発生し、手取りは減りますが、将来の年金や健康保険の給付は増えるというメリットはあります。

なお、健康保険・厚生年金の加入には、収入以外にも週の労働時間・雇用見込み期間など複数の条件があるのですが、2025年度の年金制度改正法により、収入要件は撤廃されることが決まりました。つまり、週20時間未満の就労であれば、年収が106万円を超過しても社会保険に加入しなくてもよいことになったのです(「106万円の壁」撤廃)。この収入要件の撤廃は2026年中に施行される見通しです。

② 130万円の壁(被扶養者の範囲)

配偶者や家族が加入する健康保険・年金で「被扶養者」として扱われるためには、一般に年間収入が一定水準未満であることが必要です。加入の目安として年収130万円未満がよく挙げられます(60歳以上や障がい者は目安が180万円となる場合があります)。

被扶養者から外れると、自身で健康保険・厚生年金に加入して保険料を負担する必要があり、手取りが減る可能性があります。

税金に関わる「年収の壁」の178万円への引き上げで働き控えは減るのか

2025年に「年収の壁」が103万円から160万円になったことによって働き控えが減ったかどうかはいずれ明らかになるはずです。ただし、所得税の「年収の壁」が引き上げられても、現時点では社会保険の「106万円の壁」が残っています。2025年においては、所得税の「103万円の壁」がなくなっても、一定数以上の方が「106万円の壁」を意識して、働き控えをした可能性があり、その状況は現在も続いています。

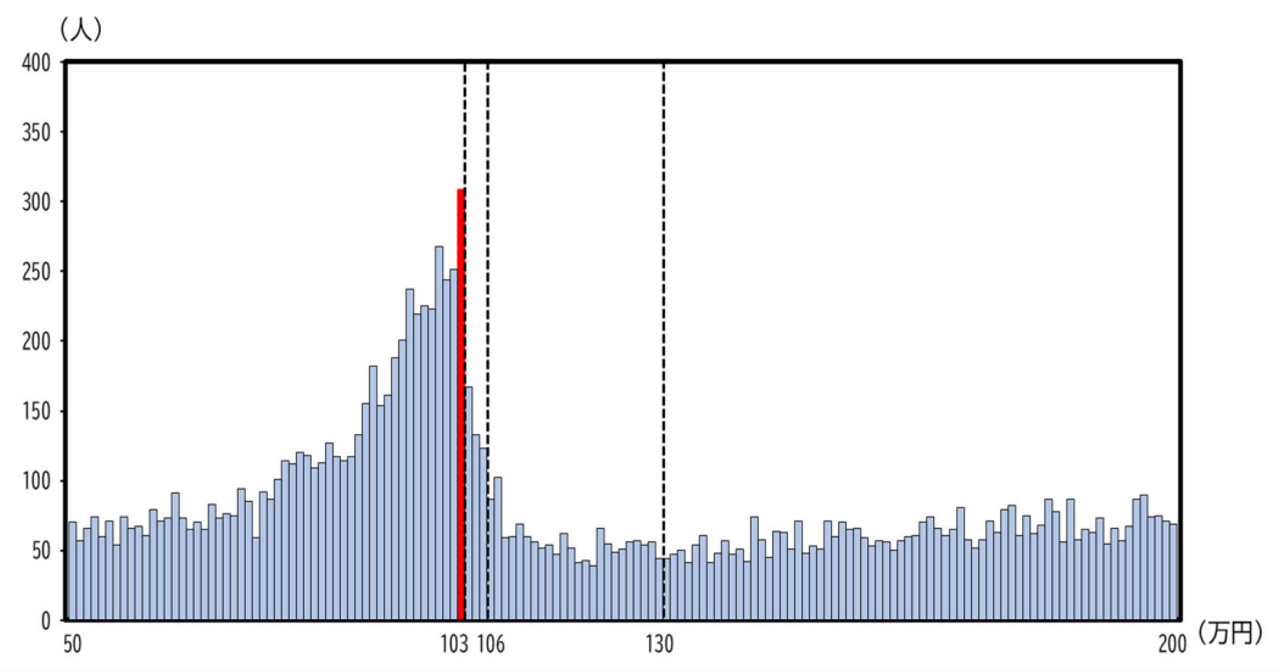

図2は、内閣府が2025年7月に公表した「給与計算代行サービスデータの更なる活用-短時間労働者の就業行動と制度変更の影響の分析-」からの抜粋です。これは、給与計算代行サービス業者から提供を受けた匿名化されたビッグデータを基に、年収の壁の影響を分析したものです。この調査からも、時給で働く女性労働者が年収を「103万円の壁」未満に抑制する就業行動をとっていたことが読み取れます。

【図2】年収分布(時給で働く女性・25~60歳・2022年)

(出所)内閣府(2025)「給与計算代行サービスデータの更なる活用」

所得税の「103万円の壁」の次には社会保険の「106万円の壁」が待ち構えているわけですが、既に申し上げたとおり、その「106万円の壁」も2026年内に撤廃される見込みですので、そうなると次は社会保険の「130万円の壁」が意識されることになります。

「106万円の壁」の撤廃には相応の社会的インパクトがあるものと予想されますが、結局、「年収の壁」を引き上げても次の壁に直面するのであれば、いずれはまた同じ問題が発生することになります。

「130万円の壁」と第3号被保険者制度

第3号被保険者制度とは、国民年金の第2号被保険者である会社員や公務員に扶養されている配偶者を第3号被保険者とし、第2号被保険者が保険料を支払うことにより、その配偶者が保険料を納付したものとみなす制度です。

いわゆる専業主婦世帯を念頭に創設された制度ですが、第3号被保険者にとどまるためには年収130万円以下である必要があります。第3号被保険者の大半を女性が占めている中、より多くの女性の就労機会を増やして新たに勤務先の被用者保険の適用となるか、それとも収入を抑えて第3号被保険者にとどまるかを選択する必要が生じ、この制度が働き方に影響を与えると意識されるようになりました。

第3号被保険者制度に対する評価は様々です。共働きの一般化や家族形態の多様化によって時代にそぐわなくなっているとの意見や、女性のキャリア形成を阻害し、男女間の賃金格差等を生む原因となっている等の意見があり、制度の廃止を求める声もあります。一方で、様々な人に対する所得保障として機能していることや、共働き・片働きを問わず世帯単位で給付と負担の均衡を確保する制度であるとして評価する意見もあります。

こうしたことから、制度の見直しの必要性は認識されつつも、その方向性については必ずしも社会的なコンセンサスが得られていない状況にあります。「130万円の壁」の今後の取扱いについては、第3号被保険者制度に関する議論の行方にも注目しておく必要がありそうです。