TNFDの「目的」とは? 自然が経営課題となる理由 【連載企画】ネイチャーポジティブ経営入門 第2回

2026.5.27

この連載では、TNFDのタスクフォースメンバーである原口真が、その普及に深く関与する視点から、ネイチャーポジティブ経営に向けて、企業がいま取るべき実務的なステップを解説します(第一回「なぜ、トップ企業は自然に注目しているのか?」はこちら)。

今回のテーマは、「TNFDの目的とは何か?」です。原口は、開示のフレームワーク開発に携わるだけでなく、多くの企業の開示支援や投資家との対話も行ってきました。

そうした経験から「経営層の理解と関与」こそが、TNFD開示には最も大切だと語ります。その理由を探ると、見落とされがちな開示の“本質的な目的”も見えてきました。(構成:基礎研究部・朝倉陸矢)

そうした経験から「経営層の理解と関与」こそが、TNFD開示には最も大切だと語ります。その理由を探ると、見落とされがちな開示の“本質的な目的”も見えてきました。(構成:基礎研究部・朝倉陸矢)

原口 真

MS&ADインシュアランス グループ

ホールディングス株式会社

サステナビリティ推進部 フェロー

「自然資本のリスク分析と企業経営への統合」を専門分野とし、30年以上のコンサルティング実績がある。1990年に環境リスク技術職としてキャリアを開始したのち、1996年からMS&ADグループに参画。以降、一貫して環境リスクマネジメントと生物多様性保全に関する調査・コンサルティングに従事。2000年頃からは「ビジネスと生物多様性」の領域に先駆的に取り組み、生態系破壊や気候変動が事業に及ぼす影響の研究を進めてきた。

コンサルティング業務のかたわら、企業と生物多様性イニシアティブ(JBIB)顧問、一般社団法人いきもの共生事業推進協議会(ABINC)副会長や、国土交通省、環境省、東京都などの政策関連委員も多数歴任。

また、2021年10月には日本人として初めてTNFDのタスクフォースメンバーに選出。世界中から集められた30名の金融・企業有識者の一人としてTNFDフレームワーク策定と普及に貢献している。

自然関連課題は「環境問題」ではなく、経営判断のドライバーである

――TNFDのタスクフォースメンバーとして、企業との対話や、登壇などを数多くされていると思います。その中で、重要だと感じることはありますか?

原口:TNFDは、自然関連課題を“開示すること”だけを目的としていません。大事なのは、自然への依存やインパクトが、どのような事業リスクや機会を生んでいるのか、そして、最終的に財務情報へどうつながるのか、その伝達経路をきちんと描けるかどうかです。例えば、水資源の枯渇、森林減少、土壌劣化、生物多様性の損失は、原料調達や事業拠点の運営、ブランドの毀損などの形で、企業価値に影響します。TNFDは、そうした自然への依存やインパクトを「環境の話」として経営と切り離して扱うのではなく、課題の一つとして捉えるように促しています。

――自然の問題は、経営の課題である、と

原口:はい。前回述べたように、自然は経営に不可欠な資源です。そして、自然資本は、事業や経営を支えている基盤です。しかし、気候変動や生物多様性の損失が顕在化し、その前提は、急速に揺らいでいます。原材料を安定的に調達できるのか、工場を止めずに操業し続けられるのか、将来の規制や訴訟に耐えられるのか。こうした問いに答えるには、自然との関係を“外部環境”としてではなく、自社の事業に内部化して、見直す必要があります。

――開示を通して「企業が求められていること」とは、何でしょうか?

原口:本当に問われているのは、自然関連課題を通じて「経営やガバナンスの健全性」を示せるかどうかです。どの課題を重要と判断し、誰が意思決定し、どう対応していくのか。そこに、企業統治の質が表れます。つまりTNFDは、自然関連課題への対応力だけでなく、経営の意思決定がきちんと機能しているかを示すもの、でもあるのです。

ですから、TNFDは単なる環境報告の延長、ではありません。経営課題として自然を捉え直し、リスクと機会を整理し、事業戦略や資本配分に落とし込めるかどうかが、問われています。自然関連課題の把握が目的化してしまうと、開示はできても、実際の経営判断につながりません。しかし、伝達経路を描ければ、TNFDは企業の意思決定の質を高める、有効なツールになります。

TNFD対応の鍵は、全社連携と経営トップの関与にある

――開示に向けた実務の面で、難しいポイントはあるのでしょうか?

原口:開示のために、TNFDが推奨するLEAP分析※を用いる企業は多いですが、ここにつまずきやすいところがあります。それは「LE」(LocateとEvaluate)の先です。ここまでは、サステナビリティ担当者が中心となって、進めやすいことが多いです。自社の事業と自然との接点を洗い出し(Locate)、依存やインパクトを整理する(Evaluate)作業ですね。ところが、「AP」(AssessとPrepare)、リスクや機会を評価・測定し(Assess)、その対応と開示の準備を進める(Prepare)段階に入ると、難しくなる企業が増えます。事業部門や、経営層の関与が必要になってくるからです。

※LEAP分析 TNFDが策定した、自然関連課題を評価・管理するための統合的アプローチ。「Locate(発見)」「Evaluate(診断)」「Assess(評価)」「Prepare(準備)」の4段階で構成される。

実際、現場では事業部や拠点ごとに事情が違い、サプライチェーンは複雑で、データも十分ではありません。だからこそ、サステナビリティ部門だけでなく、調達、製造、営業、財務、法務、経営企画など、複数部門の知見を集める必要があります。ここからも、TNFDが自然の専門知識だけでは完結しない、経営判断までをつなぐツールであることがわかります。

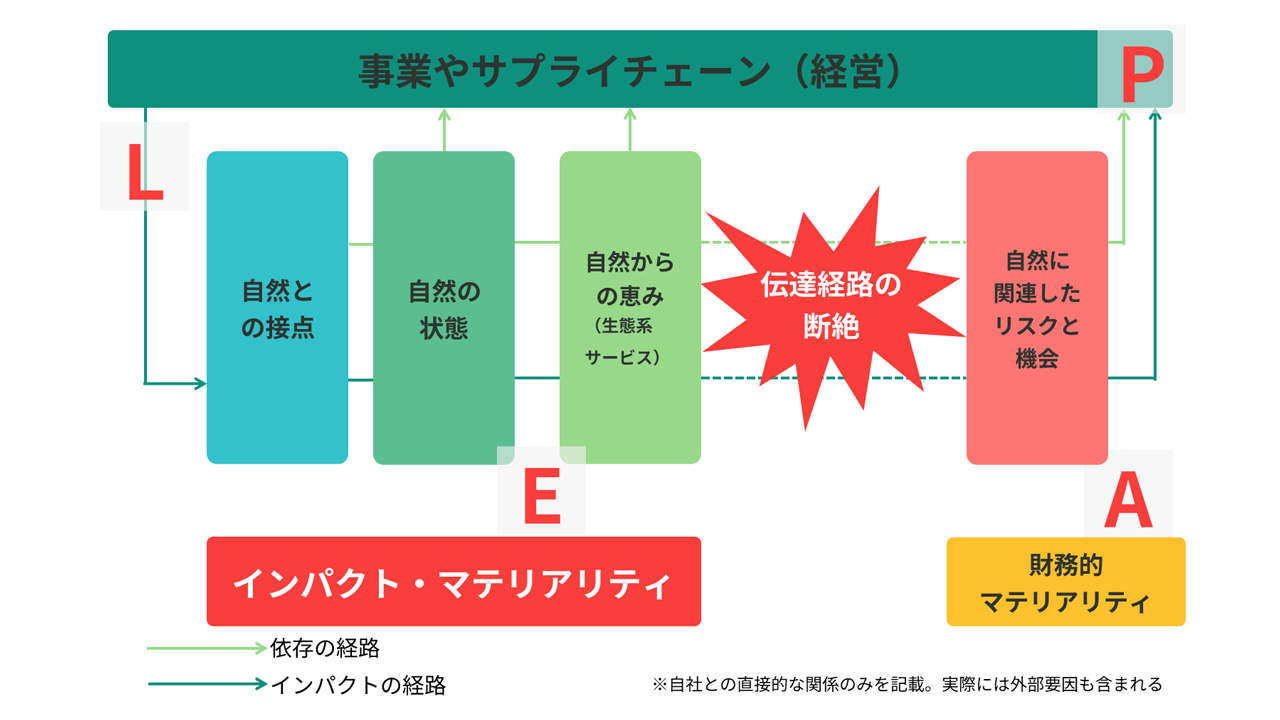

自然への依存・インパクトから経営のリスク・機会への経路がつながりにくい構造

出典: TNFD(2023)「自然関連財務情報開示タスクフォースの提言」をもとに、筆者作成

――なぜ、全社対応が必要なのか、より詳しく教えてください

原口:どの地域や拠点が重要なのか、どの依存・インパクトやリスク・機会を優先するのか、追加コストをどう負担するのか、サプライチェーンをどう見直すのか。こうした判断は、サステナビリティ部門だけでは完結せず、関連部署と一緒に取り組む必要があります。そのため、全社対応が求められます。

さらに、TNFD開示は「一度レポートを作って終わり」ではありません。リスク管理、投資判断、調達方針、事業ポートフォリオの見直しなど、経営のさまざまな局面と関連します。だからこそ、経営会議で議論され、現場に落とし込まれていくプロセスが必要です。自然関連課題を“見える化”するだけでは不十分で、それをどう経営に組み込むかが、最も重要です。

――経営トップの関与が、大きな影響を与えそうですね

原口:その通りで、理解と関与は欠かせません。経営者がTNFDの意味を理解し、方針を示し、必要な判断を下すことが求められます。経営者の意思決定のもと、企業が一丸となって誠実に取り組めていること自体が、ガバナンスが健全に機能している証拠になります。自然関連課題への対応は、依存・インパクトやリスク・機会だけでなく、経営のレジリエンスも浮き彫りにします。

トップが関与すれば、各部門の役割も明確になります。データの収集、課題整理、優先順位の判断。この一連の流れによって、TNFDは「開示のための作業」から「企業価値を守り高める経営のプロセス」へと変わります。

――ということは、社外からの評価にも、大きな影響を与えそうですね

原口:ここまで述べた論点は、投資家を含めた、外部のステークホルダーの見方にもつながっています。実際に、TNFD開示を含む統合報告書を、自然関連課題への対応だけでなく、ガバナンスの視点から読む機関投資家も出てきています。投資家にとって重要なのは、自然関連課題の“説明”ではなく、企業がそれにどう向き合い、どのような意思決定体制を整えているか、なのです。

参考文献:TNFD(2023)「自然関連財務情報開示タスクフォースの提言」

なぜ、トップ企業は自然に注目しているのか? 【連載企画】ネイチャーポジティブ経営入門 第1回

https://rm-navi.com/search/item/2448

環境省 生物多様性の価値評価の検討指針を公表 企業が今後押さえるべき実務上のポイントとは?

https://rm-navi.com/search/item/2532

SoN(自然の状態)指標の最終案 TNFD、GRI、SBTNでは具体的な活用方法の検討進む

https://rm-navi.com/search/item/2531

関連するコンサルティングメニューはこちら

TNFD・自然資本関連支援コンサルティング