有報サステナ開示の国内基準(SSBJ)案が公表、 CO2排出はスコープ3の開示求める

2024.6.11

企業のサステナビリティ開示の国内基準の開発を担うサステナビリティ基準委員会(SSBJ)は2024年3月29日、公開草案(SSBJ基準案)を公表した。公表前から注目された二酸化炭素(CO2)排出量は「スコープ3」の開示を求めた。自社事業に関連するカテゴリーに応じた開示が必要になるが、同基準の採用初年度は免除される。本基準の有価証券報告書への強制適用の時期は、金融庁の金融審議会で検討する。プライム上場企業の一部からの段階的な適用が濃厚だ。(1)

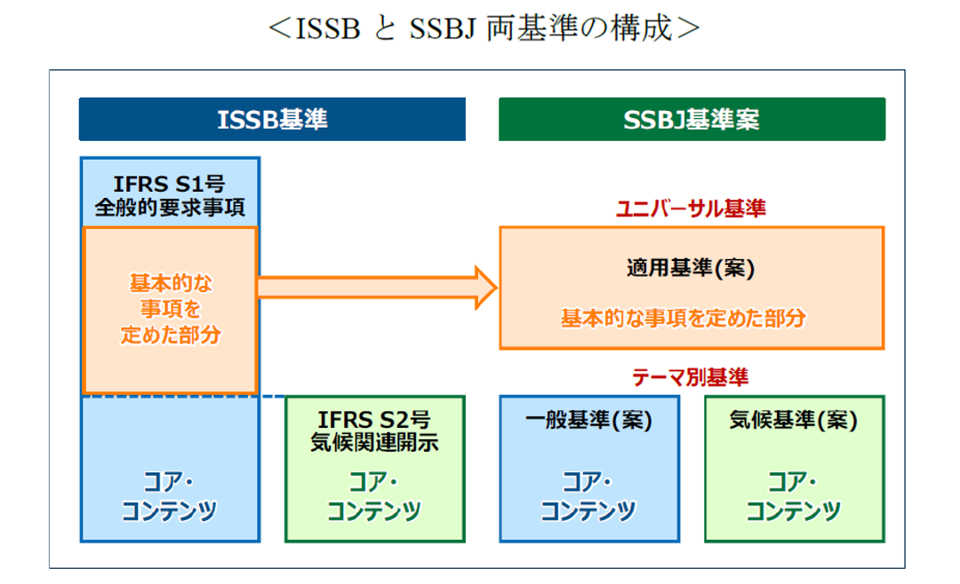

SSBJ基準案は、2023年6月公表されたサステナビリティの国際基準(ISSB基準)に対応した国内基準。今回の公開草案では、ISSB基準の構成を組み換えた。ISSB基準では、「全般的要求事項(S1)」と「気候関連開示(S2)」の2本立てだった。一方、SSBJ基準案では、ISSBの「全般的要求事項(S1)」から基本的な事項を定めた部分を「ユニバーサル基準」として分離し、その下に「テーマ別基準」として「一般基準」と「気候基準」の2つをぶら下がる構成にした。

SSBJ事務局が公開草案と併せて公表した解説資料によると、SSBJ基準案は、東京証券取引所プライム市場の上場企業またその一部への適用を想定して開発した。開示情報の読み手に海外投資家も多く、他国企業との比較を可能にするため、日本の金融商品取引法で要求される会計基準(日本、米国またはIFRS)のいずれかの会計基準に準拠した財務諸表に適用できる。

スコープ3の開示は、多くの企業で対応が課題になりそうだ。スコープ3は、主にサプライチェーンでの排出量からなる。自社の活動に関連する他社による排出のため、集計の難易度が高い。日本取引所グループ「TCFD提言に沿った情報開示の実態調査」2023年1月公表によると、JPX日経インデックス400構成銘柄企業のうち、スコープ3開示済みは2022年10月末時点で191社(48%)だった。

SSBJは、今回の草案と併せていくつかの論点を公表している。例えば、スコープ1・2・3の絶対総量の合計値を求める点で議論が分かれた。各スコープで、リスク・機会に対する影響や排出量の管理方法、排出に関する責任の度合い等情報の性格が大きく異なるのが理由。これを含め2024年7月末までパブリックコメントを募る。その結果を踏まえて、2024年度中に確定させる。

1)金融庁の金融審議会での検討内容は、「金融庁がサステナ開示・保証制度化の検討開始、プライム企業義務化は最短27年3月期も」をご覧ください。

【参考情報】

2024年3月29日

SSBJ HP: https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024~

「ESGリスクトピックス」では国内・海外の最近の重要なトピックスをお届けしています

この記事は「ESGリスクトピックス2024年度 No.2」(2024年5月発行)の掲載内容から抜粋しています。

ESGリスクトピックス全文はこちらからご覧いただけます。

https://rm-navi.com/search/item/1702