金融庁がサステナ開示・保証制度化の検討開始、義務化はプライム企業先行で最短 27年3月期も

2024.6.12

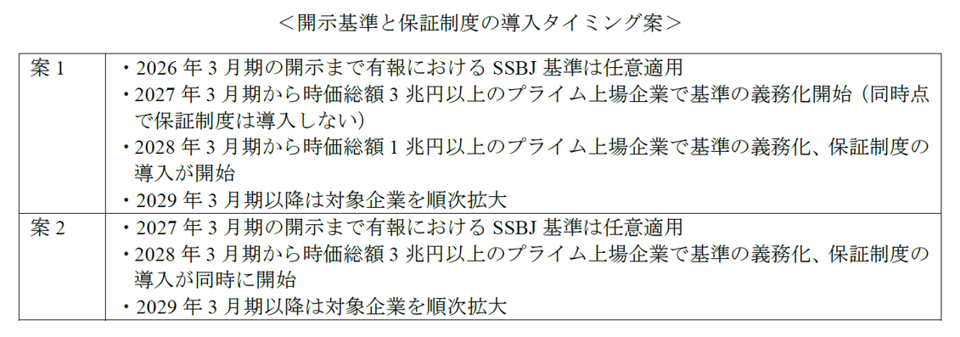

金融庁の金融審議会は2024年3月26日、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(WG)」の初会合を開いた。主に上場企業で、信頼性を確保しながらサステナビリティ情報を提供するための開示や保証の制度の検討に着手。本会合では、最も早い場合、東京証券取引所プライム市場の上場企業で 2027年3月期決算に適用する案が示された。

国際的なベースラインの国際サステナビリティ基準審議会(ISSB)に基づき、国内ではサステナビリティ基準委員会(SSBJが3月29日、国内基準の公開草案を公表した(1)。将来的にSSBJ基準が有価証券報告書のサステナビリティ情報の開示に適用される計画だ。WGでは情報の信頼性を確保するための保証制度と併せ、基準と保証の導入タイミングとして2通りの案が示された。いずれの案も東証プライム上場の時価総額が大きい企業から対象を順次拡大し、2030年代にプライム上場全企業への適用を目指す。

いずれの案も、第一段階は時価総額3兆円以上の企業が対象だ。金融庁の資料によると、先行対象の企業は時価総額でプライム市場の55%を占めるが、企業数では69社にとどまる。適用開始の翌年には時価総額1兆円以上に対象を拡大するが、足元の株価で換算すると173社となる。一方、保証については業務の担い手や自主規制機関の役割等の論点が概要として示されたが、詳細は今後の検討課題とした。

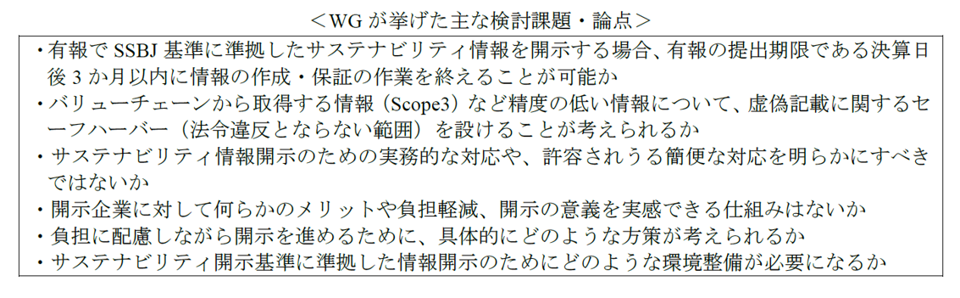

当初の適用対象はプライム上場の一部企業に限られる見込みだが、サステナビリティ情報は幅広いバリューチェーンが開示の対象となるため、WGではスタンダード・グロースの両市場に上場する企業も含め好事例等の提示によって開示の底上げを図る考えも示された。WGが示す時価総額ベースでは当初の対象企業は限定的だが、当該企業のバリューチェーンに属する場合は議論の動向や基準の任意適用も含めた対応が必要となりそうだ。また、決算日から 3か月以内の開示が定められている有報での開示について、期間内にサステナビリティ情報に関する実務を終えることができるか等の課題が今後検討すべき論点に挙がった。

1)SSBJ公開草案の解説は、「有報サステナ開示の国内基準(SSBJ)案が公表、 CO2のスコープ3開示求める」をご覧ください。

【参考情報】

2024年3月26日付 金融庁 HP

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg~

「ESGリスクトピックス」では国内・海外の最近の重要なトピックスをお届けしています

この記事は「ESGリスクトピックス2024年度 No.2」(2024年5月発行)の掲載内容から抜粋しています。

ESGリスクトピックス全文はこちらからご覧いただけます。

https://rm-navi.com/search/item/1702